На форуме, мы рассматривали вопросы подготовки заявлений о возврате незаконно взысканных денежных средств http://forum.free-ved.com/viewtopic.php?f=21&t=251

Про выверку авансовых платежей есть отдельная статья

нужна помощь, обращайтесь к нашему специалисту

Если постараться изложить данную информацию на форуме кратко, то получится следующее:

Для возврата денежных средств из таможни, ранее по каким либо основаниям (добровольным или не очень) туда отправленным или взысканных, установлено 3 формы заявлений.

1. О ВОЗВРАТЕ АВАНСОВЫХ ПЛАТЕЖЕЙ,

2. О ВОЗВРАТЕ (ЗАЧЕТЕ) ИЗЛИШНЕ УПЛАЧЕННЫХ ИЛИ ИЗЛИШНЕ ВЗЫСКАННЫХ СУММ ТАМОЖЕННЫХ ПОШЛИН, НАЛОГОВ И ИНЫХ ДЕНЕЖНЫХ СРЕДСТВ,

3. О ВОЗВРАТЕ (ЗАЧЕТЕ) ДЕНЕЖНОГО ЗАЛОГА

Формы заявлений установлены Приказом ФТС России от 22 декабря 2010 г. N 2520 (в ред. Приказа ФТС России от 02.05.2012 N 831)

Применительно к ВОЗВРАТУ (ЗАЧЕТУ) ИЗЛИШНЕ УПЛАЧЕННЫХ ИЛИ ИЗЛИШНЕ ВЗЫСКАННЫХ СУММ ТАМОЖЕННЫХ ПОШЛИН, НАЛОГОВ И ИНЫХ ДЕНЕЖНЫХ СРЕДСТВ используется Приложение №2

Приказ №2520 основан на требованиях пункта 1 статьи 122, пункта 15 статьи 147, пункта 9 статьи 149, статей 122, 129, 147, 148 и 149 Федерального закона от 27 ноября 2010 г. N 311-ФЗ “О таможенном регулировании в Российской Федерации”.

Частями 4-7 Статьи 122 ФЗ-311 установлен перечень документов прикладываемых к заявлению (это лишь часть документов которые надо приложить, остальные документы указаны в других статьях, и о них будет указано дальше по тексту):

4. Юридические лица, созданные в соответствии с законодательством Российской Федерации, предоставляют:

1) копию свидетельства о постановке на учет в налоговом органе, заверенную нотариально либо таможенным органом при предъявлении оригинала документа;

2) копию свидетельства о государственной регистрации, заверенную нотариально либо таможенным органом при предъявлении оригинала документа;

3) документ, подтверждающий полномочия лица, подписавшего заявление о возврате авансовых платежей, заверенный нотариально либо таможенным органом при предъявлении оригинала документа;

4) образец подписи лица, подписавшего заявление о возврате авансовых платежей, заверенный нотариально либо таможенным органом при предъявлении оригинала документа, удостоверяющего личность лица, подписавшего заявление;

5) копию документа, подтверждающего правопреемство, в случае, если заявление о возврате авансовых платежей подается правопреемником лица, внесшего авансовые платежи, заверенную нотариально либо таможенным органом при предъявлении оригинала документа.

5. Юридические лица, за исключением лиц, указанных в части 4 настоящей статьи, предоставляют:

1) копию документа, подтверждающего статус юридического лица по законодательству страны, на территории которой создано это юридическое лицо (с переводом на русский язык), заверенную 2) копию документа, подтверждающего полномочия лица, подписавшего заявление о возврате авансовых платежей (с переводом на русский язык), заверенную нотариально;

3) образец подписи лица, подписавшего заявление о возврате авансовых платежей, заверенный нотариально.

6. Физические лица, зарегистрированные в качестве индивидуальных предпринимателей, предоставляют:

1) копию свидетельства о постановке на учет в налоговом органе, заверенную нотариально либо таможенным органом при предъявлении оригинала документа;

2) копию свидетельства о государственной регистрации, заверенную нотариально либо таможенным органом при предъявлении оригинала документа;

3) копию паспорта гражданина Российской Федерации, заверенную нотариально либо таможенным органом при предъявлении оригинала документа;

7. Физические лица предоставляют:

1) копию паспорта гражданина Российской Федерации или иного документа, удостоверяющего личность гражданина в соответствии с законодательством Российской Федерации, заверенную нотариально либо таможенным органом при предъявлении оригинала документа;

2) копию документа, подтверждающего право на суммы авансовых платежей, в случае, если заявление о возврате авансовых платежей подается наследником лица, внесшего авансовые платежи, заверенную нотариально либо таможенным органом при предъявлении оригинала документа.

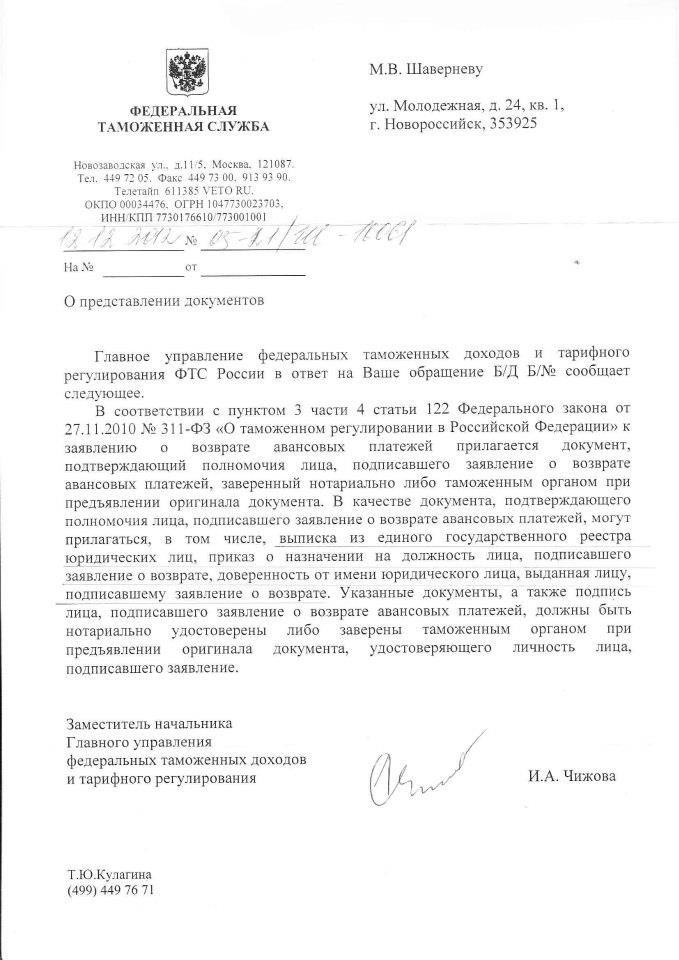

ЧТО ПОНИМАЕТСЯ ПОД документом, подтверждающим полномочия лица, подписавшего заявление о возврате авансовых платежей, указанным в пункте 3 части 4 статьи 122 ФЗ-311?

Понимается следующее:

Как показывает практика, нотариусы отказываются заверять нотариально приказы о назначении директора, и самым простым выходом из ситуации является предоставление ОРИГИНАЛА приказа о назначении директора (то есть делаете еще один оригинал Приказа). Выписку из ЕГРЮЛ можно прилагать в оригинале.

ЧТО ПОНИМАЕТСЯ ПОД образцом подписи лица, подписавшего заявление о возврате авансовых платежей, заверенным нотариально?

Под ним понимается подпись заверенная на карточке по форме ОКУД 0401026

Форма установлена Приложением 1 к Инструкции Банка России от 30 мая 2014 года N 153-И

“Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам), депозитных счетов”

┌────────────┐

│ Код формы │

│ документа │

│ по ОКУД │

├────────────┤

│ 0401026 │

└────────────┘

Карточка

с образцами подписей и оттиска печати

┌───────────────────────────┐

Клиент (владелец счета)______________________ │ Отметка банка │

_____________________________________________ │ │

_____________________________________________ │ ______________________ │

_____________________________________________ │ (подпись) │

│ │

│ "__" _________ 20__ г. │

Место нахождения (место жительства) _________ ├───────────────────────────┤

_____________________________________________ ├───────────────────────────┤

_____________________________________________ ├───────────────────────────┤

_____________________________________________ ├───────────────────────────┤

_____________________________________________ ├───────────────────────────┤

_____________________________________________ │ │

______________ тел. N _______________________ ├───────────────────────────┤

│ │

Банк ________________________________________ ├───────────────────────────┤

_____________________________________________ │ Прочие отметки │

_____________________________________________ │ │

_____________________________________________ ├───────────────────────────┤

_____________________________________________ ├───────────────────────────┤

_____________________________________________ ├───────────────────────────┤

_____________________________________________ ├───────────────────────────┤

_____________________________________________ ├───────────────────────────┤

└───────────────────────────┘

Оборотная сторона

___________________________________________ N счета _______________________

(сокращенное наименование клиента

(владельца счета))

|

Фамилия, имя, отчество |

Образец подписи |

Срок полномочий |

|||||

|

Дата заполнения |

Образец оттиска печати |

||||||

|

Подпись клиента (владельца счета) |

|||||||

|

Место для удостоверительной надписи о свидетельствовании подлинности подписей |

Выданы денежные чеки |

||||||

|

дата |

с N |

по N |

дата |

с N |

по N |

||

Подпись и печать должен заверить Нотариус, при этом для заверения необходимо предоставить “свежую” выписку из ЕГРЮЛ, с момента выдачи которой прошло не более 5 дней. Некоторые нотариусы сами заказывают выписки. Но в любом случае желательно заказать выписку из ЕГРЮЛ (ЕГРИП для предпринимателей) и уже с ней идти заверять документы организации к Нотариусу.

>С документами из статьи 122 ФЗ-311 пока разобрались. Теперь переходим с документам, представление которых установлено частью 2 статьи 147 ФЗ-311

2. К заявлению о возврате излишне уплаченных или излишне взысканных сумм таможенных пошлин, налогов должны прилагаться следующие документы:

1) платежный документ, подтверждающий уплату или взыскание таможенных пошлин, налогов, подлежащих возврату;

2) документы, подтверждающие начисление таможенных пошлин, налогов, подлежащих возврату;

3) документы, подтверждающие факт излишней уплаты или излишнего взыскания таможенных пошлин, налогов;

4) документы, указанные в частях 4 – 7 статьи 122 настоящего Федерального закона, в зависимости от статуса заявителя и с учетом статуса возвращаемых денежных средств; – данные документы мы рассмотрели выше

5) документ, подтверждающий согласие лица, уплатившего таможенные пошлины, налоги, на их возврат лицу, на которое возложена обязанность по уплате таможенных пошлин, налогов, при подаче заявления о возврате таможенных пошлин, налогов лицом, на которого возложена обязанность по их уплате;

6) иные документы, которые могут быть представлены лицом, для подтверждения обоснованности возврата.

Перечень не совсем понятен, но будем иметь ввиду следующее:

1. Необходимо приложить Ваши платежные поручения (желательно заверенные операционистом банка с отметкой о списании средств с Вашего счета) которыми вы:

– перечисляли денежные средства в таможню авансовых платежей и С КОТОРЫХ БЫЛО ПРОИЗВЕДЕНО СПИСАНИЕ;Как таможня выбирает с каких платежек списывать авансовые платежи?О том, что списание было приведено именно с этой платежки может свидетельствовать номер п\п указанного в таможенной расписке, указанной в графе ДТ “Подробности подсчета” (под 48-й и 49-й) с кодом 5010– перечисляли денежные средства на денежный залог по соответствующей ДТ (номер этого п\п будет указан в таможенной расписке)

Если деньги были взысканы банком по решению таможню, то документ банка о взыскании средств

Если деньги были взысканы таможней за счет авансовых платежей, то Ваше платежное поручение которое указано в решении таможни о взыскании средств за счет авансовых платежей.

2. Факт начисления таможенных платежей может быть зафиксирован в ДТ, корректировочном листе КДТ, КТС, требовании об уплате таможенных платежей. Поэтому всегда прилагайте ДТ, и документ в котором, что либо доначислено (при спорах по КТС это бланк КТС). При спорах по классификации, часто КДТ не дают, а сразу дают требование об уплате платежей.

>3. Что такое Документ подтверждающий незаконность уплаты или взыскания???

Согласно письму ФТС РФ от 29 апреля 2011 года N 01-11/19942 документом, подтверждающим факт излишней уплаты (излишнего взыскания) таможенных пошлин, налогов, может являться КДТ, а в случае признания судом незаконным решения о корректировке таможенной стоимости – корректировка таможенной стоимости. Копия КДТ или корректировки таможенной стоимости направляется плательщику таможенных пошлин, налогов.

Имейте ввиду, что согласно письму ФТС РФ от 11.08.2011 г. №01-11/38437 если судебным актом решение таможенного органа о корректировке таможенной стоимости, в соответствии с которым были уплачены (взысканы) таможенные пошлины, налоги, признано незаконным, то таможенный орган в течение 10 рабочих дней с момента поступления судебного акта в порядке установленным Решением КТС от 20.09.2010 г. №376 заполняет форму корректировки таможенной стоимости и таможенных платежей и направляет декларанту (таможенному представителю) соответствующие экземпляры не позднее одного рабочего дня, следующего за днем заполнения.

Если Вы нашли в себе силы дочитать эту статью до конца, то посмотрите и другие на нашем сайте, посмотрите форум, и сами решайте, стоит ли к нам обращаться.

КАК ПРАВИЛЬНО НАПИСАТЬ ЗАЯВЛЕНИЕ О ВОЗВРАТЕ НЕЗАКОННО ВЗЫСКАННЫХ ДЕНЕЖНЫХ СРЕДСТВ

Как правильно заполнить акт выверки авансовых платежей для таможни. Сверка с таможней

ОТРАЖЕНИЕ «МИНУСОВОЙ» КТС в бухгалтерском учете

Пресекательный срок для возврата таможенных уплаченных до подачи таможенной декларации не установлен

Если решитесь, то имейте ввиду, все устные консультации БЕСПЛАТНО,

Ничего страшного, что мы находимся в Новороссийске, если проблема имеет решение, то его можно найти и через волны эфира.

На вопросы заданные на форуме и в группе Фейсбук постараемся ответить полно и быстро

Возможное на форуме ответ уже есть, поэтому для начала задайте вопрос в поисковой строке расположенной в верхней части станицы форума

Ждем именно ВАС!!!

Звоните, пишите, все контакты тут

ФЕДЕРАЛЬНАЯ ТАМОЖЕННАЯ СЛУЖБА

ИНФОРМАЦИЯ

ОБЗОР

СУДЕБНОЙ ПРАКТИКИ ПО СПОРАМ, СВЯЗАННЫМ С ВОЗВРАТОМ

(ЗАЧЕТОМ) ИЗЛИШНЕ УПЛАЧЕННЫХ ИЛИ ИЗЛИШНЕ ВЗЫСКАННЫХ

ТАМОЖЕННЫХ ПОШЛИН, НАЛОГОВ, А ТАКЖЕ С УПЛАТОЙ ПРОЦЕНТОВ,

НАЧИСЛЕННЫХ НА ТАКИЕ ПЛАТЕЖИ В СВЯЗИ С НАРУШЕНИЕМ

ТАМОЖЕННЫМИ ОРГАНАМИ СРОКА ИХ ВОЗВРАТА

ЗА ПЕРВЫЙ КВАРТАЛ 2015 ГОДА

Споры, связанные с возвратом (зачетом) излишне уплаченных или излишне взысканных таможенных платежей, а также с уплатой процентов, начисленных на такие платежи в связи с нарушением таможенными органами срока их возврата, являются одной из наиболее распространенных категорий споров в судебной практике таможенных органов.

По итогам 9 месяцев 2014 года судами рассмотрено более трех тысяч дел по данной категории споров на сумму более 3,5 млрд. руб., при этом в 95% случаев решения приняты не в пользу таможенных органов.

Среди судебных дел указанной категории достаточно распространенными являются дела, в которых основным спорным вопросом, подлежащим разрешению, является вопрос определения и исчисления сроков для обращения участников внешнеэкономической деятельности (далее – участники ВЭД) за возвратом излишне уплаченных (взысканных) таможенных платежей, а также начисления процентов на суммы таких платежей в случаях их несвоевременного возврата таможенными органами.

1.1. Порядок возврата излишне уплаченных или излишне взысканных сумм таможенных пошлин, налогов и иных денежных средств (денег) регулируется главой 13 Таможенного кодекса Таможенного союза (далее – ТК ТС) и главой 17 Федерального закона от 27.11.2010 N 311-ФЗ “О таможенном регулировании в Российской Федерации” (далее – Закон о таможенном регулировании).

В соответствии с частью 1 статьи 147 Закона о таможенном регулировании излишне уплаченные или излишне взысканные суммы таможенных пошлин, налогов подлежат возврату по решению таможенного органа на основании заявления плательщика (его правопреемника) (далее – заявление о возврате).

В соответствии с пунктом 3 части 12 статьи 147 Закона о таможенном регулировании возврат излишне уплаченных (взысканных) таможенных пошлин, налогов не производится в случае подачи заявления о возврате по истечении установленных сроков.

В силу части 2 статьи 148 Закона о таможенном регулировании возврат таможенных пошлин, налогов по основаниям, предусмотренным частью 1 указанной статьи (отзыв таможенной декларации, восстановление режима наиболее благоприятствуемой нации или тарифных преференций и т.д.), производится при подаче соответствующего заявления не позднее одного года со дня, следующего за днем наступления обстоятельств, влекущих возврат.

Исходя их вышеприведенных норм, таможенные органы в случае пропуска данного срока возвращают заявления о возврате без рассмотрения.

Однако участники ВЭД обращаются в суды с требованиями об обязании таможенного органа возвратить излишне уплаченные (взысканные) таможенные платежи.

В большинстве случаев суды удовлетворяют заявленные требования с учетом следующего.

Согласно правовой позиции, изложенной в определении Конституционного Суда Российской Федерации от 21.06.2001 N 173-О “Об отказе в принятии к рассмотрению жалобы гражданки Мелерзановой Веры Анатольевны на нарушение ее конституционных прав пунктом 8 статьи 78 Налогового кодекса Российской Федерации” (далее – Определение N 173-О), содержащаяся в пункте 8 статьи 78 Налогового кодекса Российской Федерации (далее – НК РФ) норма, устанавливающая срок для предъявления заявления о возврате излишне уплаченных сумм налога, не препятствует в случае пропуска указанного в ней срока обратиться в суд с иском о возврате из бюджета переплаченной суммы в порядке гражданского или арбитражного судопроизводства, и в этом случае действуют общие правила исчисления срока исковой давности – со дня, когда лицо узнало или должно было узнать о нарушении своего права (пункт 1 статьи 200 Гражданского кодекса Российской Федерации (далее – ГК РФ)). Аналогичная правовая позиция высказана в постановлении Президиума Высшего Арбитражного Суда Российской Федерации от 08.11.2006 N 6219/06.

Проведя аналогию между правовым регулированием возврата излишне уплаченных сумм налогов и излишне уплаченных сумм таможенных платежей, суды говорят о возможности применения указанной позиции к спорным правоотношениям.

Одновременно суды обращают внимание, что заявляемые требования о возврате излишне уплаченных (взысканных) таможенных платежей носят имущественный характер и в силу части 1 статьи 189 Арбитражного процессуального кодекса Российской Федерации (далее – АПК РФ) подлежат рассмотрению по правилам искового производства, в связи с чем в данном случае подлежит применению общий срок исковой давности, определяемый в соответствии с пунктом 1 статьи 200 ГК РФ – со дня, когда лицо узнало или должно было узнать о нарушении своего права.

Учитывая вышеизложенное, суды приходят к выводу, что лицо вправе обратиться в арбитражный суд с имущественным требованием о возврате излишне уплаченной таможенной пошлины, налога в течение общего трехлетнего срока исковой давности, установленного пунктом 1 статьи 196 ГК РФ, с момента, когда узнало или должно было узнать о нарушении своего права.

При этом доводы таможенного органа относительно того, что годичный срок, установленный частью 2 статьи 148 Закона о таможенном регулировании является пресекательным, и позиция Конституционного Суда Российской Федерации, изложенная в Определении N 173-О, направлена на восстановление прав налогоплательщика на возврат излишне уплаченных налогов и сборов в случае, если налогоплательщиком указанный срок был пропущен в силу объективных и непредотвратимых обстоятельств, суды отклоняют, ссылаясь на имущественный характер требования о взыскании излишне уплаченных таможенных платежей.

Такая позиция судов изложена, например, в судебных актах по делам N А63-7661/2013, А63-1730/2013, А11-6430/2013, А33-20148/2013.

В то же время Арбитражный суд Центрального округа при рассмотрении дела N А62-554/2014 о возврате таможенных платежей, списанных таможенным органом с авансового счета и являющихся излишне уплаченными в связи с отказом таможенного органа в выпуске товаров, вынес постановление в пользу таможенного органа.

Анализируя возможность применения к спорным правоотношениям правой позиции, изложенной в Определении N 173-О, суд указал, что в данном Определении речь идет о возможности применения к рассматриваемым правоотношениям исключительно правил начала течения сроков давности, регулируемых статьей 200 ГК РФ, а не общего срока исковой давности в три года (статья 196 ГК РФ), как на то указывает заявитель и суд апелляционной инстанции.

Одновременно суд отметил, что в силу пункта 3 статьи 2 ГК РФ к имущественным отношениям, основанным на административном или ином властном подчинении одной стороны другой, в том числе к налоговым и другим финансовым и административным отношениям гражданское законодательство не применяется, если иное не предусмотрено законодательством.

Также в основу судебного постановления по указанному делу положены выводы, содержащиеся в Определении Конституционного Суда Российской Федерации от 05.03.2013 N 413-О “Об отказе в принятии к рассмотрению жалобы общества с ограниченной ответственностью “ЭФКО Пищевые Ингредиенты” на нарушение конституционных прав и свобод частью 2 статьи 122 Федерального закона “О таможенном регулировании в Российской Федерации” (далее – Определение N 413-О).

Конституционный Суд Российской Федерации в данном определении указал следующее.

Федеральный законодатель, осуществляя в рамках своих конституционных полномочий (пункт “ж” статьи 71 Конституции Российской Федерации) таможенное регулирование, установил в Законе о таможенном регулировании правила, касающиеся, в частности, ввоза товаров в Российскую Федерацию и вывоза товаров из Российской Федерации, таможенного декларирования, выпуска и использования в соответствии с таможенными процедурами, проведения таможенного контроля, взимания и уплаты таможенных платежей.

Плательщики авансовых платежей, будучи собственниками соответствующих денежных средств, призваны проявлять должную заботливость в отношении их использования на цели, для которых они предназначены, и, соответственно, могут нести неблагоприятные последствия, связанные с отсутствием с их стороны надлежащей осмотрительности. Закон о таможенном регулировании дает им возможность в любой момент в течение достаточно продолжительного времени – трех лет со дня последнего распоряжения об использовании авансовых платежей или, при отсутствии такового, со дня поступления денежных средств на счет Федерального казначейства обратиться с заявлением о возврате авансовых платежей, который осуществляется по правилам, предусмотренным для возврата излишне уплаченных таможенных пошлин, налогов (статьи 122 и 147 Закона о таможенном регулировании). Установление же не ограниченной по времени возможности для лиц, уплативших авансовые платежи, принимать решения об их возврате означало бы возложение на государство избыточной обязанности по бессрочному учету и контролю невостребованных сумм денежных средств, перечисленных на счета Федерального казначейства, а также несению обусловленных ею дополнительных финансовых обременений.

Суд, учитывая такое толкование норм права Конституционным Судом Российской Федерации, в рамках вышеназванного дела указал, что Закон о таможенном регулировании дает лицу возможность в любой момент в течение достаточно продолжительного времени – одного года со дня, следующего за днем наступления обстоятельств, установленных в части 1 статьи 148 Закона о таможенном регулировании и влекущих за собой возврат уплаченных сумм таможенных пошлин, налогов, обратиться с заявлением о возврате таких платежей, который осуществляется по правилам, предусмотренным для возврата излишне уплаченных таможенных пошлин, налогов (статьи 122 и 147 Закона о таможенном регулировании).

Предусмотренное таможенным законодательством специальное правило в отношении ограниченных событий (часть 1 статьи 148 Закона о таможенном регулировании), согласно которому излишне уплаченные таможенные платежи в федеральный бюджет по истечении годичного срока возврату не подлежат, не может рассматриваться как влекущее в системе действующего правового регулирования нарушение каких-либо прав и свобод граждан, поскольку для лиц, внесших такие платежи, не исключается возможность произвести их возврат в установленный законом срок.

В данном случае, в силу установленного приоритета специальной нормы над общей, подлежит применению специальная норма части 2 статьи 148 Закона о таможенном регулировании, устанавливающая сокращенный (по сравнению с трехгодичным сроком, установленным статьей 147 Закона о таможенном регулировании) срок для подачи заявления о возврате.

Необходимо отметить, что Арбитражный суд Северо-Кавказского округа отменил постановление суда апелляционной инстанции, которым было пересмотрено в пользу таможенного органа дело N А63-7661/2013 о возврате таможенных платежей, излишне уплаченных в связи с отказом таможенного органа в выпуске товаров.

Суд апелляционной инстанции руководствовался изложенной в Определении N 413-О позицией относительно вопроса о применении срока возврата излишне уплаченных (взысканных) таможенных платежей аналогичного, по его мнению, со спорным.

Однако Арбитражный суд Северо-Кавказского округа счел ссылку суда апелляционной инстанции на Определение N 413-О недопустимой при данных обстоятельствах дела, поскольку в указанном определении речь идет об авансовых платежах и разъяснено, что участник ВЭД вправе в течение трех лет со дня поступления денежных средств на счет Федерального казначейства распорядиться авансовыми платежами. В случае же, рассматриваемом в рамках дела N А63-7661/2013, денежные средства не имеют статуса авансовых платежей, и распорядительные действия относительно излишне уплаченных таможенных платежей предприниматель совершил в пределах трехлетнего срока, обратившись в арбитражный суд с требованием имущественного характера.

1.2. Согласно части 1 статьи 147 Закона о таможенном регулировании излишне уплаченные или излишне взысканные суммы таможенных пошлин, налогов подлежат возврату по решению таможенного органа на основании заявления плательщика (его правопреемника), поданного в таможенный орган не позднее трех лет со дня их уплаты либо взыскания.

В случае подачи заявления о возврате за пределами указанного срока, возврат излишне уплаченных или излишне взысканных таможенных платежей таможенными органами не производится.

Участники ВЭД, ссылаясь на правовую позицию, изложенную в Определении N 173-О, полагают, что имеют право на обращение в суд с требованием о возврате излишне уплаченных (взысканных) таможенных платежей в пределах общего срока исковой давности.

Как правило, суды рассматривают такие дела в пользу таможенных органов, поскольку позиция участников ВЭД, по их мнению, основана на неверном толковании норм права (например, судебные дела N А56-35643/2012, А53-28587/2013, А56-4177/2014).

Суды указывают на неприменение в силу пункта 3 статьи 2 ГК РФ к имущественным отношениям, основанным на административном или ином властном подчинении одной стороны другой, в том числе к налоговым и другим финансовым и административным отношениям, гражданского законодательства.

Принимая во внимание правовую природу таможенных платежей, суд полагает ошибочным применение к ним порядка исчисления срока исковой давности по правилам ГК РФ.

Также необходимо учитывать, что отношения по возврату излишне взысканных или излишне уплаченных таможенных пошлин, налогов регулируются специальными правовыми нормами, закрепленными в главе 13 ТК ТС и главе 17 Закона о таможенном регулировании. И при наличии общей (статья 196 ГК РФ) и специальной (статья 147 Закона о таможенном регулировании) нормы права применению подлежит специальная норма.

Одновременно суды обращают внимание на то, что участники ВЭД не учитывают содержащийся в Определении N 173-О вывод Конституционного Суда Российской Федерации относительно того, что право на обращение в суд с таким иском о возвращении излишне уплаченных платежей должно быть произведено в порядке гражданского или арбитражного судопроизводства.

Правила арбитражного судопроизводства установлены АПК РФ.

Пунктом 2 части 1 статьи 148 АПК РФ законодателем арбитражным судам определен императивный запрет на рассмотрение по существу исков, истцами по которым не соблюден претензионный или иной досудебный порядок урегулирования спора с ответчиком, если это предусмотрено федеральным законом или договором. В случае несоблюдения истцом данного порядка арбитражный суд обязан оставить иск без рассмотрения.

Проверка соблюдения истцом срока исковой давности на заявление имущественного требования производится арбитражным судом при рассмотрении иска по существу и является самостоятельным основанием для отказа в удовлетворении иска.

Отказ в удовлетворении иска является констатацией судом отсутствия у истца права на удовлетворение заявленных им исковых требований.

Одновременно необходимо отметить, что существует судебная практика, из которой следует, что при принятии судебного акта, арбитражным судом должен исследоваться вопрос уважительности пропуска срока, установленного таможенным законодательством.

Так, Федеральный арбитражный суд Северо-Западного округа при принятии постановления от 21.03.2013 по делу N А56-35643/2012 указал: “Общество, являясь добросовестным участником отношений по таможенному оформлению и уплачивая периодически на счет таможни таможенные платежи, должно было знать положения таможенного законодательства о невозможности возврата уплаченных таможенных платежей в случае подачи заявления после истечения трех лет с момента их уплаты либо взыскания. В материалы дела обществом в нарушение положений статьи 65 АПК РФ не представлено доказательств наличия обстоятельств, объективно препятствующих соблюдению установленного порядка возврата таможенных платежей с даты их уплаты. В рассматриваемом случае общество своевременно не проявило разумной заботливости относительно принадлежащих ему денежных средств, своих прав и законных интересов путем предъявления соответствующих распорядительных требований к таможенному органу (заявления о возврате, зачете спорных сумм)”.

1.3. Требования участников ВЭД о возврате излишне уплаченных (взысканных) таможенных платежей зачастую сопровождаются и требованиями о выплате процентов в соответствии с положениями статьи 147 Закона о таможенном регулировании.

Согласно части 6 статьи 147 Закона о таможенном регулировании общий срок рассмотрения заявления о возврате, принятия решения о возврате и возврата сумм излишне уплаченных или излишне взысканных таможенных пошлин, налогов не может превышать один месяц со дня подачи заявления о возврате и представления всех необходимых документов. При нарушении указанного срока на сумму излишне уплаченных таможенных платежей, не возвращенную в установленный срок, начисляются проценты за каждый день нарушения срока возврата. При возврате излишне взысканных в соответствии с положениями главы 18 Закона о таможенном регулировании таможенных пошлин, налогов проценты на сумму излишне взысканных таможенных пошлин, налогов начисляются со дня, следующего за днем взыскания, по день фактического возврата.

1.3.1. В настоящее время сформирована негативная для таможенных органов судебная практика, по спорам, связанным с начислением и выплатой процентов при возврате излишне взысканных в соответствии с положениями главы 18 Закона о таможенном регулировании таможенных платежей.

Принимая судебные акты не в пользу таможенных органов, суды придерживаются следующей позиции.

Независимо от того, нарушен или нет таможенным органом срок возврата таможенных платежей, при возврате излишне взысканных в принудительном порядке таможенных пошлин, налогов они подлежат возврату с начислением процентов на сумму излишне взысканных таможенных платежей, которые начисляются со дня, следующего за днем взыскания, по день фактического возврата (например, судебное дело N А59-3894/2013).

Однако Арбитражный суд Дальневосточный округа в постановлении от 30.10.2014 по делу N А51-10499/2014 пришел к иным выводам.

Отменяя судебные акты, ранее принятые по данному делу и содержащие аналогичную вышеизложенной позицию, суд указал, что такие выводы судов являются ошибочными, поскольку основаны на неверном толковании части 6 статьи 147 Закона о таможенном регулировании и не соответствуют правовой позиции Пленума Высшего Арбитражного Суда Российской Федерации, изложенной в пункте 4 Постановления от 08.11.2013 N 79 “О некоторых вопросах применения таможенного законодательства”, согласно которой в силу части 6 статьи 147 Закона о таможенном регулировании возврат излишне уплаченных или излишне взысканных таможенных пошлин, налогов производится по решению таможенного органа, осуществляющего администрирование данных денежных средств, в срок, не превышающий одного месяца со дня подачи заявления о возврате и представления всех необходимых документов.

Таким образом, из изложенного следует, что проценты, предусмотренные частью 6 статьи 147 Закона о таможенном регулировании, взыскиваются только в случае нарушения месячного срока, установленного указанной статьей Закона о таможенном регулировании для возврата излишне уплаченных или излишне взысканных таможенных платежей. Данный вывод относится и к возврату излишне взысканных таможенных пошлин, налогов в соответствии с положениями главы 18 Закона о таможенном регулировании.

1.3.2. В судебной практике таможенных органов имеют место судебные дела, связанные с исчислением срока возврата излишне уплаченных таможенных платежей при наличии вступившего в законную судебного акта, которым признано незаконным решение таможенного органа об отказе в возврате излишне уплаченных таможенных платежей и/или на таможенный орган возложена обязанность возвратить такие платежи, для целей начисления процентов, подлежащих уплате таможенными органами в связи с нарушением срока возврата излишне уплаченных таможенных платежей.

Таможенные органы полагают, что в указанном случае факт излишней уплаты таможенных платежей установлен именно вступившим в законную силу судебным актом (которым признано незаконным решение таможенного органа об отказе в возврате излишне уплаченных таможенных платежей и/или на таможенный орган возложена обязанность возвратить излишне уплаченные таможенные платежи), в связи с чем месячный срок, предусмотренный частью 6 статьи 147 Закона о таможенном регулировании для принятия решения о возврате и возврата сумм излишне уплаченных (взысканных) таможенных пошлин, налогов, необходимо исчислять с даты вступления в силу такого судебного акта. По мнению таможенного органа, именно нарушение данного срока является правовым основанием для начисления процентов за нарушение сроков возврата излишне уплаченных таможенных платежей.

Однако суды не поддерживают позицию таможенных органов.

Так, по мнению судов, признание в судебном порядке незаконными действий таможенного органа по отказу в возврате излишне уплаченных сумм таможенных платежей и возложение на таможенный орган обязанности устранить допущенные нарушения прав и законных интересов общества путем возврата этих сумм свидетельствуют лишь о неисполнении административным органом обязанности вынести в установленный срок законное и обоснованное решение и зачесть (возвратить) спорные денежные средства, а не определяет срок необходимого возврата, как ошибочно полагает таможенный орган.

Таким образом, срок для возврата таможенным органом излишне уплаченных (взысканных) таможенных платежей исчисляется по общим правилам, установленным частью 6 статьи 147 Закона о таможенном регулировании, – со дня подачи соответствующего заявления о возврате. При нарушении указанного срока на сумму излишне уплаченных или излишне взысканных таможенных платежей, не возвращенную в установленный срок, начисляются проценты за каждый день нарушения срока возврата.

http://www.consultant.ru/document/cons_doc_LAW_177011/

© КонсультантПлюс, 1992-2015

Уведомление об излишней уплате в порядке пункта 5 статьи 147 ФЗ-311

Как правильно заполнить акт выверки авансовых платежей для таможни. Сверка с таможней

ЗАЯВЛЕНИЕ О ВОЗВРАТЕ ДЕНЕЖНОГО ЗАЛОГА (ОБРАЗЕЦ, СКАЧАТЬ, ПРИМЕР ЗАПОЛНЕНИЯ)

Сверка с Новороссийской таможней: проведем, проконсультируем, найдем остатки

Срок доначисления таможенных платежей и выставления требования об уплате таможенных платежей

КАК ПРАВИЛЬНО НАПИСАТЬ ЗАЯВЛЕНИЕ О ВОЗВРАТЕ НЕЗАКОННО ВЗЫСКАННЫХ ДЕНЕЖНЫХ СРЕДСТВ