ГЕНЕРАЛЬНОМУ ПРОКУРОРУ РОССИЙСКОЙ ФЕДЕРАЦИИ

От Шавернева Михаила Викторовича

(ИНН 231509666738)

353925, г.Новороссийск, ул.Молодежная, д. 24 кв.1

Т.(906) 4-313-865

ЗАЯВЛЕНИЕ О ПРИЗНАКАХ

АДМИНИСТРАТИВНОГО

ПРАВОНАРУШЕНИЯ

Уважаемый, Юрий Яковлевич

Статьей 19.1 КоАП России установлена ответственность за самоуправство, то есть самовольное, вопреки установленному федеральным законом или иным нормативным правовым актом порядку осуществление своего действительного или предполагаемого права, не причинившее существенного вреда гражданам или юридическим лицам

Статьей 14.9 КоАП России установлена ответственность за действия (бездействие) должностных лиц федеральных органов исполнительной власти, органов исполнительной власти субъектов Российской Федерации, органов местного самоуправления, иных осуществляющих функции указанных лиц органов или организаций, государственных внебюджетных фондов, а также организаций, участвующих в предоставлении государственных или муниципальных услуг, которые недопустимы в соответствии с антимонопольным законодательством Российской Федерации и приводят или могут привести к недопущению, ограничению или устранению конкуренции, а равно к ограничению свободного перемещения товаров (работ, услуг), свободы экономической деятельности, за исключением случаев, предусмотренных частью 3 статьи 14.32 настоящего Кодекса.

Статьей 15 Федерального закона от 26.07.2006 N 135-ФЗ “О защите конкуренции” установлено, что Федеральным органам исполнительной власти, органам государственной власти субъектов Российской Федерации, органам местного самоуправления, иным осуществляющим функции указанных органов органам или организациям, организациям, участвующим в предоставлении государственных или муниципальных услуг, а также государственным внебюджетным фондам, Центральному банку Российской Федерации запрещается принимать акты и (или) осуществлять действия (бездействие), которые приводят или могут привести к недопущению, ограничению, устранению конкуренции, за исключением предусмотренных федеральными законами случаев принятия актов и (или) осуществления таких действий (бездействия), в частности запрещаются:

– необоснованное препятствование осуществлению деятельности хозяйствующими субъектами, в том числе путем установления не предусмотренных законодательством Российской Федерации требований к товарам или к хозяйствующим субъектам;

– установление запретов или введение ограничений в отношении свободного перемещения товаров в Российской Федерации, иных ограничений прав хозяйствующих субъектов на продажу, покупку, иное приобретение, обмен товаров;

– создание дискриминационных условий;

Согласно статье 94 Таможенного кодекса Таможенного Союза, при проведении таможенного контроля таможенные органы исходят из принципа выборочности и ограничиваются только теми формами таможенного контроля, которые достаточны для обеспечения соблюдения таможенного законодательства таможенного союза и законодательства государств – членов таможенного союза, контроль за исполнением которого возложен на таможенные органы.

При выборе объектов и форм таможенного контроля используется система управления рисками.

Согласно статье 162 Федеральный закон от 27.11.2010 N 311-ФЗ «О таможенном регулировании в Российской Федерации» система управления рисками основывается на эффективном использовании ресурсов таможенных органов для предотвращения нарушений таможенного законодательства Таможенного союза и законодательства Российской Федерации о таможенном деле и противодействия нарушениям при осуществлении других видов контроля, возложенных на таможенные органы.

Стратегию и тактику применения системы управления рисками, порядок сбора и обработки информации, проведения анализа и оценки рисков, разработки и реализации мер по управлению рисками (за исключением рисков в области ветеринарии, санитарно-эпидемиологического надзора и обеспечения карантина растений) определяет федеральный орган исполнительной власти, уполномоченный в области таможенного дела.

Стратегию и тактику применения системы управления рисками, порядок сбора и обработки информации, проведения анализа и оценки рисков, разработки и реализации мер по управлению рисками в области ветеринарии, санитарно-эпидемиологического надзора и обеспечения карантина растений определяют федеральные органы исполнительной власти, уполномоченные в соответствующих областях нормативно-правового регулирования, совместно с федеральным органом исполнительной власти, уполномоченным в области таможенного дела.

Порядок использования таможенными органами информации, содержащейся в установленных профилях риска, регламентируется федеральным органом исполнительной власти, уполномоченным в области таможенного дела.

В процессе исполнения требования таможенного законодательства в части реализации системы управления рисками, Федеральной таможенной службы России на систематической основе издаются приказы устанавливающие порядок функционирования системы управления рисками, в соответствии с которыми формируются профили риска, возлагающие на должностных лиц таможенных органов обязанность применять к участникам внешнеэкономической деятельности, различные формы контроля (меры по минимизации рисков).

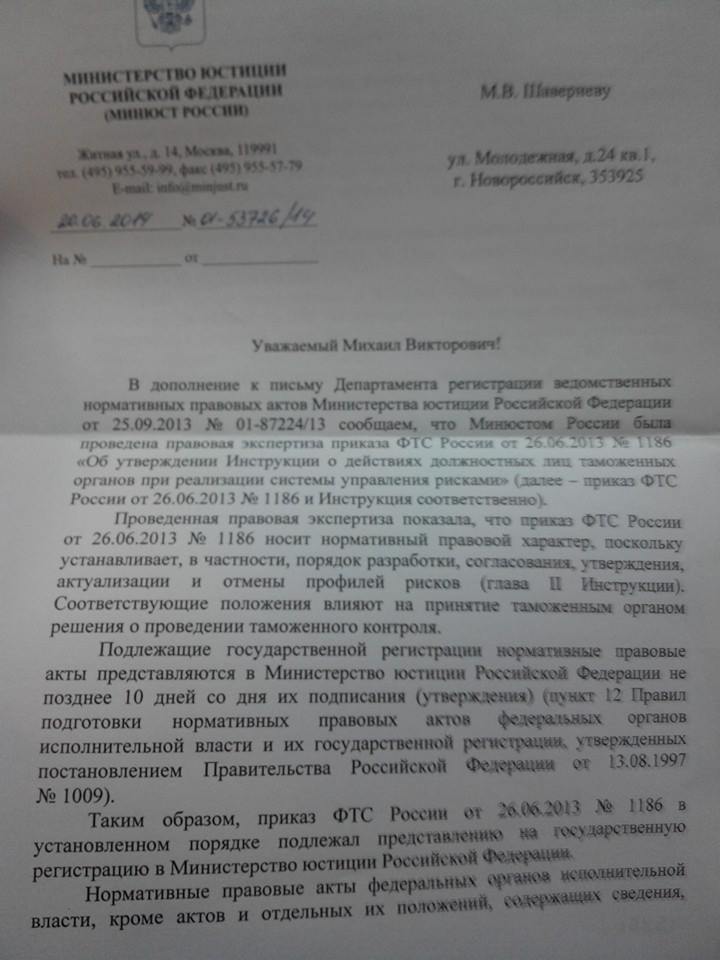

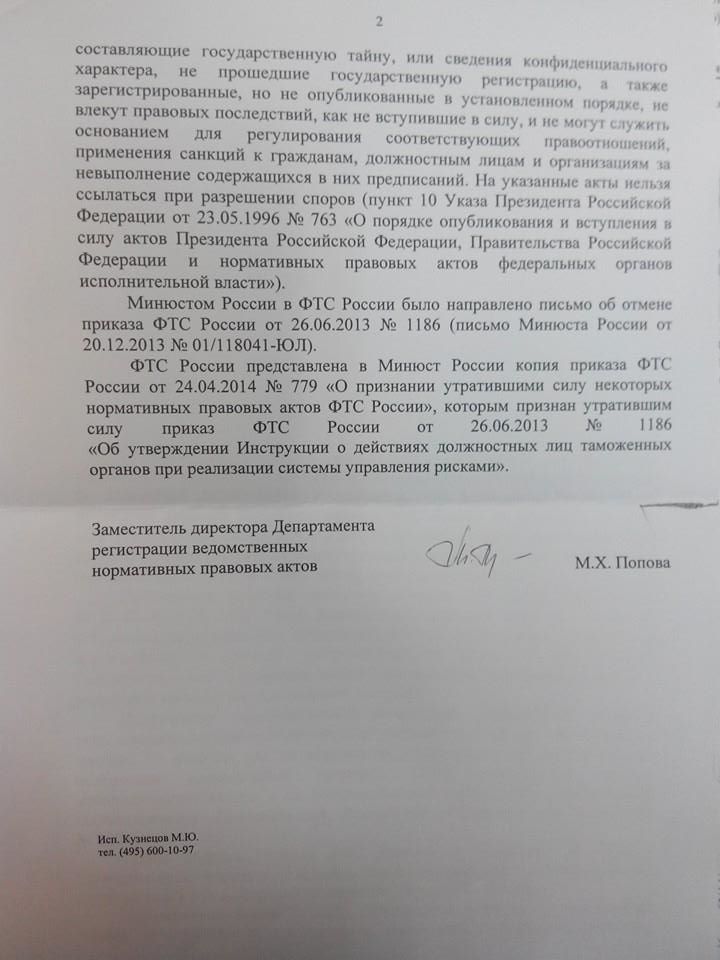

В частности Федеральной таможенной службой России были изданы приказы от 06.06.2011 г.№1200, от 26.06.2013 года №1186, которые регламентировали порядок применения системы управления рисками и не были представлены на регистрацию в Минюст России.

Министерством юстиции Российской Федерации была проведена экспертиза указанных нормативных актов, по результатам которой было установлено, что данные нормативные документы подлежали представлению на государственную регистрацию в Минюст и подлежат отмене.

Таможенными органами, на основании указанных выше нормативных документов не прошедших государственную регистрацию, формировались профили риска, в которых указывались критерии, при наличии которых должностные лица таможенных органов были обязаны применять к участникам ВЭД формы контроля, такие как таможенный досмотр или таможенный осмотр (проводимые за счет участников ВЭД) таможенная экспертиза с целью подтверждения классификации товара, проверка в отношении таможенной стоимости, которые возлагали на участников ВЭД дополнительные материальные затраты связанные с проведением данных форм контроля (оплата услуг лиц проводящих грузовые операции, оплата хранения товара в период проведения грузовых операций с товаром, внесение денежных средств на депозит таможенного органа в период проведения проверочных мероприятий).

Установление критериев профилей риска производилось должностными лицами таможенных органов на основании недействующих нормативных актов.

Фактически, все контрольные мероприятия проводимые должностными лицами таможенных органов на основании профилей рисков являлись и являются незаконными.

Соответственно, затраты понесенные участниками ВЭД в связи с проведением таможенными органами контроля на основании незаконных профилей риска, являются ущербом причиненным незаконными действиями должностных лиц таможенных органов.

Создаваемые профили риска, устанавливали и устанавливают критерии позволяющие применять избыточные формы контроля для одних лиц, и не применять данные формы контроля для других лиц, то есть создавать дискриминационные условия по понятии установленном статьей 15 Федерального закона от 26.07.2006 N 135-ФЗ «О защите конкуренции».

Так незаконное установление в профиле риска обязательной меры таможенного контроля для отдельного региона (например обязательная проверка таможенной стоимости влекущая внесение депозита на срок до нескольких месяцев, или обязательный отбор проб и внесение депозита на период исследования товара при таможенной экспертизе, полный таможенный досмотр со вскрытием грузовых мест) позволяло и позволяет перенаправлять потоки грузов из региона с избыточно дорогим таможенным контролем в регион в котором данный контроль минимизирован, либо создавать дискриминационные условия для лиц ввозящих товары в определенном регионе.

Незаконное установление в профиле риска обязательной меры таможенного контроля для отдельного участника ВЭД или группы участников создает дискриминационные условия для лиц ввозящих товары в определенном регионе.

В настоящее время ФТС России издан приказ от 24.04.2014 №778, который также не представлялся на государственную регистрацию в Минюст России, в связи с чем был истребован Минюстом России на правовую экспертизу.

В настоящее время ФТС России издан приказ от 24.04.2014 №778, который также не представлялся на государственную регистрацию в Минюст России, в связи с чем был истребован Минюстом России на правовую экспертизу.

Ввиду изложенного считаем, что действия должностных лиц ФТС России, связанные с изданием приказов от 06.06.2011 г.№1200, от 26.06.2013 года №1186, от 24.04.2014 №778, действия должностных лиц связанные с их исполнением, и повлекшие возложение на участников внешнеэкономической деятельности дополнительных затрат в связи с применением к ним избыточных и необоснованных форм таможенного контроля, содержат признаки правонарушений ответственность за которые предусмотрена статьями 14.9 и 19.1 КоАП России

Приложение: копии писем Минюста России.

Шавернев М.В.

11.09.2015 г.

Категорирование участников ВЭД в рамках системы управления рисками

Приказ ФТС России от 20.05.2016 г. №1000 “Об утверждении Инструкции о действиях должностных лиц таможенных органов при реализации системы управления рисками”

Обсуждение на форуме http://forum.free-ved.com/viewtopic.php?f=30&t=199&p=5632#p5632

ТАКЖЕ МОЖНО ОЗНАКОМИТЬСЯ СО СТАТЬЕЙ

Скачать (TIFF, 626KB)

Скачать (TIFF, 150KB)

ПОЛНЫЙ ТЕКСТ ПРИКАЗА ФТС РОссии от 20.05.2016 г. №1000 “Об утверждении Инструкции о действиях должностных лиц таможенных органов при реализации системы управления рисками” можно прочитать по ссылке