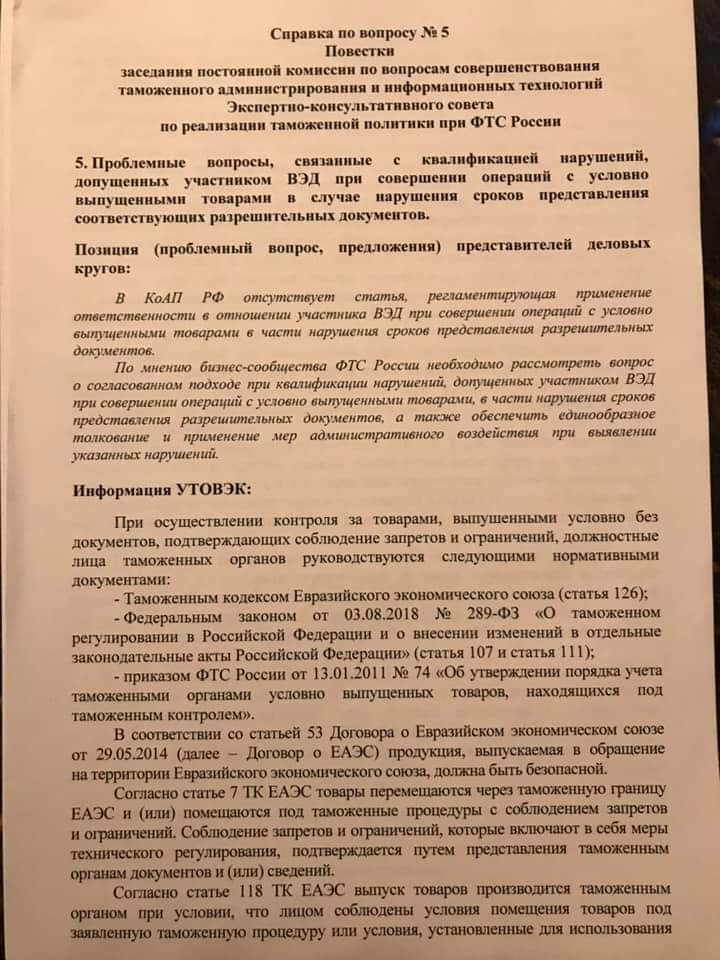

При осуществлении контроля за товарами, выпущенными условно без документов, подтверждающих соблюдение запретов и ограничений, должностные лица таможенных органов руководствуются следующими нормативными документами:

– Таможенным кодексом Евразийского экономического союза (статья 126);

-Федеральным законом от 03.08.2018 № 289-ФЗ «О таможенном регулировании в Российской Федерации и о внесении изменений в отдельные законодательные акты Российской Федерации» (статья 107 и статья 111);

– приказом ФТС России от 13.01.2011 № 74 «Об утверждении порядка учета таможенными органами условно выпущенных товаров, находящихся под таможенным контролем».

В соответствии со статьей 53 Договора о Евразийском экономическом союзе от 29.05.2014 (далее Договор о ЕАЭС) продукция, выпускаемая в обращение на территории Евразийского экономического союза, должна быть безопасной.

Согласно статье 7 ТК ЕАЭС товары перемещаются через таможенную границу ЕАЭС и (или) помешаются под таможенные процедуры с соблюдением запретов и ограничений. Соблюдение запретов и ограничений, которые включают в себя меры

технического регулирования, подтверждается путем представления таможенным органам документов и (или) сведений.

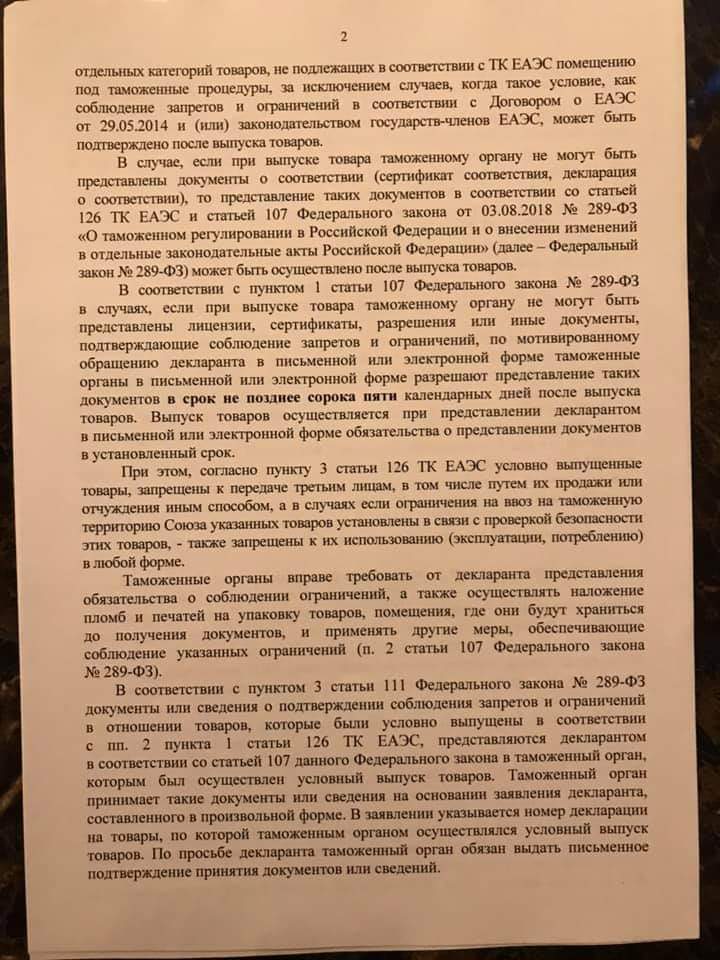

Согласно статье 118 ТК ЕАЭС выпуск товаров производится таможенным органом при условии, что лицом соблюдены условия помещения товаров под заявленную таможенную процедуру или условия, установленные для использования отдельных категорий товаров, не подлежащих в соответствии с ТК ЕАЭС помещению под таможенные процедуры, за исключением случаев, когда такое условие, как соблюдение запретов и ограничений в соответствии с Договором о от 29.05.2014 и (или) законодательством государств-членов ЕАЭС. может быть подтверждено после выпуска товаров.

В случае, если при выпуске товара таможенному органу не могут быть представлены документы о соответствии (сертификат соответствия, декларация о соответствии), то представление таких документов в соответствии со статьей 126 ТК ЕАЭС и статьей 107 Федерального закона от 03.08.2018 № 289-ФЗ «О таможенном регулировании в Российской Федерации и о внесении изменений

в отдельные законодательные акты Российской Федерации» (далее – Федеральный закон № 289-ФЗ) может быть осуществлено после выпуска товаров.

В соответствии с пунктом 1 статьи 107 Федерального закона № 289-ФЗ в случаях, если при выпуске товара таможенному органу не могут быть представлены лицензии, сертификаты, разрешения или иные документы, подтверждающие соблюдение запретов и ограничений, по мотивированному обращению декларанта в письменной или электронной форме таможенные органы в письменной или электронной форме разрешают представление таких документов в срок не позднее сорока пяти календарных дней после выпуска товаров. Выпуск товаров осуществляется при представлении декларантом в письменной или электронной форме обязательства о представлении документов в установленный срок.

При этом, согласно пункту 3 статьи 126 ТК ЕАЭС условно выпущенные товары, запрещены к передаче третьим лицам, в том числе путем их продажи или отчуждения иным способом, а в случаях если ограничения на ввоз на таможенную территорию Союза указанных товаров установлены в связи с проверкой безопасности этих товаров, также запрещены к их использованию (эксплуатации, потреблению) в любой форме.

Таможенные органы вправе требовать от декларанта представления обязательства о соблюдении ограничений, а также осуществлять наложение пломб и печатей на упаковку товаров, помещения, где они будут храниться до получения документов, и применять другие меры, обеспечивающие соблюдение указанных ограничений (п. 2 статьи 107 Федерального закона

№89-ФЗ)

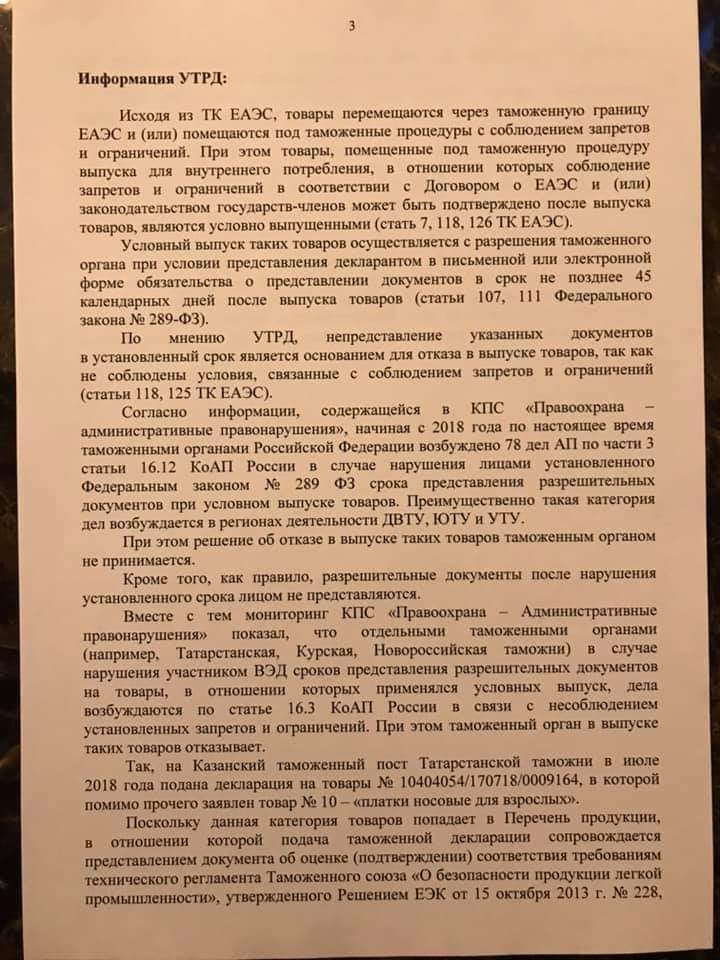

В соответствии с пунктом 3 статьи 111 Федерального закона № 289-ФЗ документы или сведения о подтверждении соблюдения запретов и ограничений в отношении товаров, которые были условно выпущены в соответствии с пп. 2 пункта 1 статьи 126 ТК ЕАЭС. представляются декларантом в соответствии со статьей 107 данного Федерального закона в таможенный орган, которым был осуществлен условный выпуск товаров. Таможенный орган принимает такие документы или сведения на основании заявления декларанта, составленного в произвольной форме. В заявлении указывается номер декларации на товары, по которой таможенным органом осуществлялся условный выпуск товаров. По просьбе декларанта таможенный орган обязан выдать письменное подтверждение принятия документов или сведений.