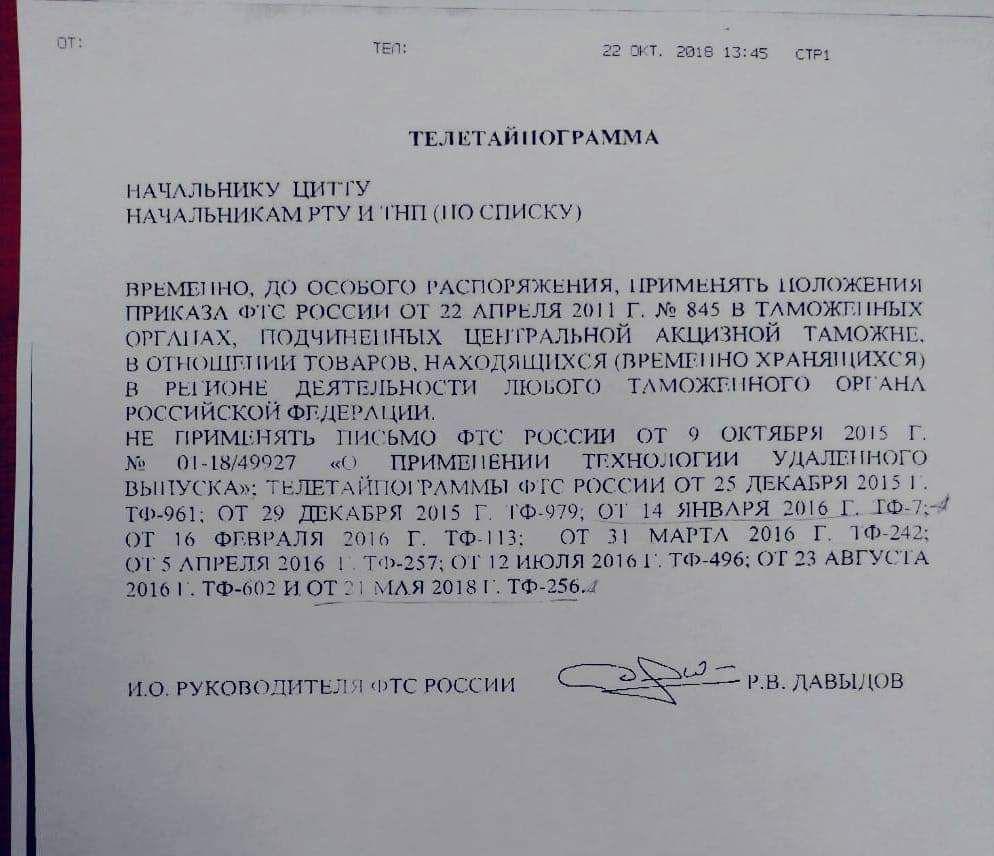

Зарегистрировано в Минюсте РФ 20 мая 2011 г. N 20823

ФЕДЕРАЛЬНАЯ ТАМОЖЕННАЯ СЛУЖБА

ПРИКАЗ

от 22 апреля 2011 г. N 845

ОБ УТВЕРЖДЕНИИ ПОРЯДКА

СОВЕРШЕНИЯ ТАМОЖЕННЫХ ОПЕРАЦИЙ ПРИ ТАМОЖЕННОМ

ДЕКЛАРИРОВАНИИ В ЭЛЕКТРОННОЙ ФОРМЕ ТОВАРОВ, НАХОДЯЩИХСЯ

В РЕГИОНЕ ДЕЯТЕЛЬНОСТИ ТАМОЖЕННОГО ОРГАНА, ОТЛИЧНОГО

ОТ МЕСТА ИХ ДЕКЛАРИРОВАНИЯ

В соответствии со статьей 173 Таможенного кодекса Таможенного союза (Федеральный закон от 2 июня 2010 г. N 114-ФЗ “О ратификации Договора о Таможенном кодексе Таможенного союза” (Собрание законодательства Российской Федерации, 2010, N 23, ст. 2796)), частью 3 статьи 97 и частью 4 статьи 224 Федерального закона от 27 ноября 2010 г. N 311-ФЗ “О таможенном регулировании в Российской Федерации” (Собрание законодательства Российской Федерации, 2010, N 48, ст. 6252) приказываю:

- Утвердить прилагаемый Порядок совершения таможенных операций при таможенном декларировании в электронной форме товаров, находящихся в регионе деятельности таможенного органа, отличного от места их декларирования (далее – Порядок).

- Главному управлению информационных технологий (А.Е. Шашаев), ГНИВЦ ФТС России (В.В. Паджев) обеспечить доработку штатных программных средств таможенного оформления и их комплексное тестирование в части реализации положений Порядка.

- Признать утратившим силу Приказ ФТС России от 10 декабря 2009 г. N 2233 “Об утверждении Порядка совершения должностными лицами таможенных органов таможенных операций при декларировании и выпуске товаров и транспортных средств, размещаемых на складах временного хранения, расположенных в местах, приближенных к государственной границе Российской Федерации” (зарегистрирован Минюстом России 20.01.2010, рег. N 16012).

- Контроль за исполнением настоящего Приказа возложить на заместителя руководителя ФТС России С.О. Шохина.

Настоящий Приказ вступает в силу по истечении 30 дней после дня его официального опубликования.

Врио руководителя

генерал-полковник таможенной службы

В.М.МАЛИНИН

Приложение

к Приказу ФТС России

от 22 апреля 2011 г. N 845

ПОРЯДОК

СОВЕРШЕНИЯ ТАМОЖЕННЫХ ОПЕРАЦИЙ ПРИ ТАМОЖЕННОМ

ДЕКЛАРИРОВАНИИ В ЭЛЕКТРОННОЙ ФОРМЕ ТОВАРОВ, НАХОДЯЩИХСЯ

В РЕГИОНЕ ДЕЯТЕЛЬНОСТИ ТАМОЖЕННОГО ОРГАНА, ОТЛИЧНОГО

ОТ МЕСТА ИХ ДЕКЛАРИРОВАНИЯ

- Общие положения

- Настоящий Порядок совершения таможенных операций при таможенном декларировании в электронной форме товаров, находящихся в регионе деятельности таможенного органа, отличного от места их декларирования (далее – Порядок), разработан в соответствии со статьей 173 Таможенного кодекса Таможенного союза (Федеральный закон от 2 июня 2010 г. N 114-ФЗ “О ратификации Договора о Таможенном кодексе Таможенного союза” (Собрание законодательства Российской Федерации, 2010, N 23, ст. 2796)) (далее – Кодекс), частью 3 статьи 97 и частью 4 статьи 224 Федерального закона от 27 ноября 2010 г. N 311-ФЗ “О таможенном регулировании в Российской Федерации” (Собрание законодательства Российской Федерации, 2010, N 48, ст. 6252) (далее – Закон).

- Порядок определяет особенности совершения таможенных операций при осуществлении таможенного декларирования товаров в таможенном органе, отличном от таможенного органа, в регионе деятельности которого находятся эти товары, с применением таможенной декларации на товары, поданной в электронной форме с использованием международной ассоциации сетей “Интернет” (далее – ЭДТ).

Подача ЭДТ и совершение таможенных операций при таможенном декларировании в электронной форме и таможенном контроле товаров осуществляется в общеустановленном порядке, за исключением особенностей, установленных Порядком.

- Порядок не применяется при таможенном декларировании товаров, находящихся на территории Республики Беларусь или Республики Казахстан.

- Особенности совершения таможенных операций в отношении

товаров, ввозимых на территорию Российской Федерации

- Уполномоченным должностным лицом таможенного органа, в который подается таможенная декларация в электронной форме с использованием международной ассоциации сетей “Интернет” (далее – внутренний таможенный орган) в отношении товаров, ввезенных на территорию Российской Федерации и размещенных на складе временного хранения (далее – СВХ) или прилегающей к нему зоне таможенного контроля (далее – ЗТК), расположенных в регионе деятельности таможенного органа, отличного от места их декларирования, при приеме таможенной декларации в электронной форме, поданной с использованием международной ассоциации сетей “Интернет”, выполняются следующие действия:

а) осуществляется анализ сведений, заявленных в ЭДТ, с целью проверки условий возможности ее регистрации;

б) формируется в электронной форме формализованное сообщение в виде запроса информации о нахождении товаров на СВХ (ЗТК) в таможенный орган, в регионе деятельности которого расположен СВХ (ЗТК) (далее – запрос), на основании сведений, заявленных в графе 30 ЭДТ, а также сведений о таможенном органе (код таможенного органа на уровне восьми знаков), в регионе деятельности которого находится товар (далее – внешний таможенный орган), полученных от лица, декларирующего товары (далее – декларант); в запросе также указываются сведения о номерах и датах выдачи транспортных (перевозочных) документов, указанных в графе 44 ЭДТ; запрос подписывается электронной цифровой подписью (далее – ЭЦП) лица, сформировавшего запрос;

в) направляется запрос по электронным каналам связи во внешний таможенный орган с использованием штатных программных средств.

- После получения запроса уполномоченным должностным лицом внешнего таможенного органа:

а) подтверждается его получение с использованием штатных программных средств;

б) в течение 30 минут проводится проверка факта размещения товаров на СВХ (ЗТК) с использованием отчетной документации, представленной в электронном виде таможенному органу СВХ (ЗТК);

в) в течение 10 минут после завершения проверки направляется по электронным каналам связи во внутренний таможенный орган формализованное сообщение, подписанное ЭЦП (далее – авторизованное сообщение), содержащее информацию о размещении товаров на СВХ (ЗТК), проставляя отметку: “Указанные товары размещены на СВХ (ЗТК)” либо “Указанные товары на СВХ (ЗТК) отсутствуют”.

- В случае, если запрашиваемые товары отсутствуют на СВХ (ЗТК), уполномоченным должностным лицом внутреннего таможенного органа в электронном виде формируется авторизованное сообщение, содержащее информацию об отказе в регистрации ЭДТ, в котором проставляется отметка: “Указанные товары на СВХ (ЗТК) отсутствуют”. Указанное сообщение подписывается ЭЦП уполномоченного должностного лица таможенного органа и направляется в адрес декларанта.

- При подтверждении факта наличия товаров на СВХ (ЗТК) во внутреннем таможенном органе:

– с использованием информационной системы таможенного органа в автоматическом режиме проводится форматно-логический контроль (далее – ФЛК);

– после успешного завершения ФЛК в установленном порядке присваивается регистрационный номер ЭДТ.

После этого уполномоченным должностным лицом внутреннего таможенного органа направляется по электронным каналам связи во внешний таможенный орган авторизованное сообщение, содержащее сведения из ЭДТ вместе с описью документов, прилагаемых к ЭДТ, представление которых необходимо для таможенного декларирования товаров в соответствии с выбранной таможенной процедурой (далее – опись документов).

- Уполномоченным должностным лицом внешнего таможенного органа подтверждается с использованием штатных программных средств получение указанного в пункте 7 Порядка авторизованного сообщения, содержащего ЭДТ вместе с описью документов, из внутреннего таможенного органа и осуществляется проверка документов и сведений путем сопоставления информации, заявленной в ЭДТ, и информации, содержащейся в транспортных (перевозочных) и коммерческих документах, в документах, подтверждающих право на предоставление льгот (преференций) по уплате таможенных пошлин, налогов (при их наличии), представленных внешнему таможенному органу. Осуществляется проверка следующих сведений:

регистрационных номеров транспортных средств международной перевозки (графа 18 ЭДТ),

наименования получателя товаров (графа 8 ЭДТ),

страны отправления товаров (графа 15 ЭДТ),

страны происхождения товаров (графа 16 ЭДТ),

условий поставки товаров согласно “Инкотермс” (графа 20 ЭДТ),

код валюты и общую сумму по счету (инвойсу) (графа 22 ЭДТ),

наименования товара, количества грузовых мест, их маркировки и упаковки (графа 31 ЭДТ),

кода ТН ВЭД ТС товара (графа 33 ЭДТ),

веса брутто товара (графа 35 ЭДТ),

веса нетто товара (графа 38 ЭДТ),

стоимости товара (графа 42 ЭДТ) при совпадении кода валют,

наименование и реквизиты документов (графа 44 ЭДТ).

Также проверяется наличие/отсутствие разрешительного штампа федерального органа исполнительной власти, осуществляющего контрольные (надзорные) функции в отношении товаров и транспортных средств в пунктах пропуска через таможенную границу Таможенного союза (далее – разрешительный штамп).

- После проведения проверки уполномоченное должностное лицо внешнего таможенного органа информирует о ее результатах внутренний таможенный орган путем направления по электронным каналам связи в его адрес авторизованного сообщения в виде отчета, содержащего номер ЭДТ, номер графы ЭДТ, результаты сверки с пояснением результатов в случае расхождения сведений, а также сведений о наличии/отсутствии разрешительного штампа (штампов) (далее – отчет).

В отчете указывается информация о выявленных расхождениях, а также информация о признаках нарушения таможенного законодательства, которые стали известны при проведении таможенного контроля.

Вместе с отчетом направляются также имеющиеся сведения о применении форм таможенного контроля, связанных с таможенными операциями с товарами, при прибытии товаров на таможенную территорию Таможенного союза, а также при их размещении на СВХ (ЗТК) с приложением надлежащим образом оформленных формализованных/неформализованных документов, свидетельствующих о проведении таможенного контроля (акт таможенного досмотра (осмотра), с приложениями, акт взятия проб и образцов и (или) прочие.

Отчет и прилагаемые к нему формализованные документы (при наличии таких документов) подписываются ЭЦП уполномоченного должностного лица, сформировавшего отчет.

- Проверка документов и сведений после получения отчета из внешнего таможенного органа при условии отсутствия риска (рисков), содержащихся в профилях риска, доведенных до таможенных органов на бумажном носителе и (или) в электронном виде, должна осуществляться внутренним таможенным органом в следующие сроки:

а) не более 1 часа рабочего времени – при декларировании от 1 до 10 наименований товаров;

б) не более 3 часов рабочего времени – при декларировании от 11 до 50 наименований товаров;

в) не более 5 часов рабочего времени – при декларировании от 51 до 100 наименований товаров;

г) не более 12 часов рабочего времени – при декларировании от 101 и более наименований товаров.

- Если в процессе совершения таможенных операций возникает необходимость применения форм таможенного контроля, связанных с операциями с товарами (далее – фактический таможенный контроль), уполномоченным должностным лицом внутреннего таможенного органа направляется в электронном формализованном виде во внешний таможенный орган авторизованное сообщение, содержащее соответствующую информацию о необходимости проведения фактического таможенного контроля, в том числе (при необходимости) с указанием сведений об отборе проб и образцов.

В случаях применения таможенного контроля в форме таможенного досмотра (осмотра), предусмотренных статьями 116, 115 Кодекса, декларант информируется внутренним таможенным органом об этом решении посредством направления авторизованного сообщения.

После получения внешним таможенным органом информации о необходимости проведения фактического таможенного контроля товаров уполномоченным должностным лицом этого таможенного органа направляется через внутренний таможенный орган авторизованное сообщение декларанту, содержащее информацию о месте и времени проведения такого таможенного контроля. Время начала проведения таможенного контроля должно учитывать разумные сроки прибытия таких лиц. В ответ на запрос внешнего таможенного органа декларант посредством авторизованного сообщения в течение 2 часов рабочего времени с момента его получения извещает через внутренний таможенный орган об участии в проведении фактического таможенного контроля товаров.

- После проведения фактического таможенного контроля товаров уполномоченным должностным лицом внешнего таможенного органа направляются в электронном виде надлежащим образом оформленные и подписанные ЭЦП формализованные/неформализованные документы, свидетельствующие о проведении такого контроля (акт таможенного досмотра (осмотра), акт взятия проб и образцов и (или) прочие) во внутренний таможенный орган. Внутренний таможенный орган обеспечивает пересылку декларанту товаров документов, заверенных ЭЦП.

Документы, свидетельствующие о проведении фактического таможенного контроля товаров (акт таможенного досмотра (осмотра), акт взятия проб и образцов и (или) прочие), на бумажном носителе хранятся во внешнем таможенном органе в соответствии с установленным порядком.

- Если в процессе таможенного декларирования декларантом в соответствии со статьей 192 Кодекса ЭДТ была отозвана или в соответствии со статьей 191 Кодекса в ЭДТ были внесены изменения либо дополнения, уполномоченное должностное лицо внутреннего таможенного органа информирует об этом внешний таможенный орган путем направления в его адрес авторизованного сообщения, содержащего ЭДТ с соответствующими отметками, заверенными ЭЦП уполномоченного должностного лица внутреннего таможенного органа.

После получения ЭДТ внешним таможенным органом во внутренний таможенный орган при помощи штатного программного средства направляется подтверждение о получении ЭДТ.

- После завершения проверки ЭДТ, применения форм таможенного контроля и при соблюдении условий, определенных статьей 195 Кодекса, уполномоченным должностным лицом внутреннего таможенного органа в соответствующих полях ЭДТ вносятся отметки, свидетельствующие о выпуске товаров, которые подписываются ЭЦП. Выпущенная ЭДТ направляется по электронным каналам связи во внешний таможенный орган, а также декларанту.

- После получения выпущенной ЭДТ уполномоченным должностным лицом внешнего таможенного органа проставляются в установленном порядке на транспортных (перевозочных) и коммерческих документах номер ЭДТ и отметки, свидетельствующие о выпуске товаров внутренним таможенным органом (с указанием наименования этого таможенного органа), которые заверяются подписью и личной номерной печатью уполномоченного должностного лица внешнего таможенного органа.

- По желанию декларанта оформленная ЭДТ на ввозимые на таможенную территорию Таможенного союза товары может быть распечатана внутренним таможенным органом или внешним таможенным органом на бумажном носителе (листы формата A4) с проставлением на нем отметок, свидетельствующих о выпуске товаров. При этом уполномоченное должностное лицо таможенного органа в графе “D” основного листа (ДТ1), а также графе “C” дополнительных листов (ДТ2) бумажной копии ЭДТ проставляет соответствующие отметки в установленном порядке, заверяет их подписью и личной номерной печатью, а в правом верхнем углу листа делает отметку “Копия”. При проставлении отметок о выпуске товаров внешним таможенным органом над этими отметками делается запись, в каком таможенном органе оформлена ЭДТ: “Выпущено _______ таможенным постом _________ таможни”.

III. Особенности совершения таможенных операций

в отношении товаров, ввозимых на территорию Российской

Федерации с предварительным таможенным декларированием

- После завершения таможенных операций, связанных с принятием предварительной ЭДТ (далее – ПЭДТ), сверки сведений, заявленных в ПЭДТ, со сведениями, указанными в документах, представленных с ПЭДТ, уполномоченным должностным лицом внутреннего таможенного органа декларанту товаров направляется авторизованное сообщение, содержащее уведомление об окончании проверки ПЭДТ.

- После прибытия во внешний таможенный орган товаров, в отношении которых во внутренний таможенный орган была подана ПЭДТ, представитель перевозчика уведомляет внешний таможенный орган, что на товары оформлена ПЭДТ, путем представления сведений о номере этой ПЭДТ.

На основании номера ПЭДТ уполномоченным должностным лицом внешнего таможенного органа запрашивается электронная копия указанной ПЭДТ.

- Уполномоченным должностным лицом внешнего таможенного органа на основании имеющегося номера ПЭДТ с использованием штатных программных средств направляется во внутренний таможенный орган сообщение, содержащее информацию о размещении товаров на СВХ (ЗТК), номере ПЭДТ, результате сверки сведений, указанных в пункте 8 Порядка, заявленных в ПЭДТ, со сведениями из транспортных (перевозочных) и коммерческих документов, заверенное ЭЦП данного должностного лица. Если при прибытии товаров на таможенную территорию Таможенного союза и/или их размещении на СВХ (ЗТК) применялись формы таможенного контроля, связанные с операциями с товарами, во внутренний таможенный орган также направляется авторизованное сообщение, содержащее информацию об осуществлении таких форм таможенного контроля с приложением надлежащим образом оформленных формализованных/неформализованных документов, свидетельствующих о проведении таможенного контроля (акт таможенного досмотра (осмотра), с приложениями, акт взятия проб и образцов и (или) прочие.

- После получения сообщения о прибытии и размещении товаров на СВХ (ЗТК) уполномоченным должностным лицом внутреннего таможенного органа направляется подтверждение о его получении во внешний таможенный орган и соответствующее сообщение декларанту. После получения данного сообщения декларант производит действия по завершению операций по таможенному декларированию и выпуску товаров (направляет в таможенный орган подачи ЭДТ уведомление о прибытии товаров в место доставки товаров, перевозимых под таможенным контролем, посредством уточненной ЭДТ).

Проверка документов и сведений после получения сообщения от внешнего таможенного органа при условии отсутствия риска (рисков), содержащихся в профилях риска, доведенных до таможенных органов на бумажном носителе и (или) в электронном виде, должна осуществляться внутренним таможенным органом в следующие сроки:

а) не более 30 минут рабочего времени – при декларировании от 1 до 10 наименований товаров;

б) не более 1 часа рабочего времени – при декларировании от 11 до 50 наименований товаров;

в) не более 2 часов рабочего времени – при декларировании от 51 до 100 наименований товаров;

г) не более 4 часов рабочего времени – при декларировании от 101 и более наименований товаров.

- Дальнейшее взаимодействие внутреннего, внешнего таможенных органов и декларанта по выпуску товаров осуществляется в соответствии с пунктами 11 – 16 Порядка.

- Особенности совершения таможенных операций в отношении

товаров, помещаемых под таможенные процедуры, допускающие

вывоз товаров с таможенной территории Таможенного союза,

если вывозимые товары находятся в регионе деятельности

иного таможенного органа

- Подача ЭДТ и совершение таможенных операций при таможенном декларировании в электронной форме и таможенном контроле товаров, помещаемых под таможенные процедуры, допускающие их вывоз с таможенной территории Таможенного союза, находящихся в регионе деятельности таможенного органа, отличного от места их декларирования (внешнего таможенного органа), осуществляется в общеустановленном порядке, за исключением следующих особенностей.

- Если в ходе проверки ЭДТ возникла необходимость применения мер по минимизации рисков, предусматривающих проведение фактического таможенного контроля товаров, уполномоченным должностным лицом таможенного органа, осуществляющего проверку ЭДТ (внутренний таможенный орган), направляется декларанту товаров авторизованное сообщение о представлении товаров таможенным органам.

- После получения сообщения, указанного в пункте 23 Порядка, декларант товаров в соответствии с пунктом 3 статьи 188 Кодекса предъявляет товары внешнему таможенному органу путем их размещения в ЗТК, находящейся в регионе деятельности этого таможенного органа.

После размещения товаров в ЗТК в регионе деятельности внешнего таможенного органа декларантом представляются этому таможенному органу транспортные (перевозочные) и коммерческие документы на бумажных носителях.

Сведения о месте размещения товаров декларант направляет во внутренний таможенный орган посредством авторизованного сообщения в электронной форме.

Дальнейшее взаимодействие таможенных органов и декларанта осуществляется в соответствии с пунктами 10 – 13 Порядка.

- В случае, если в ходе проверки ЭДТ не возникла необходимость применения мер по минимизации рисков, предусматривающих проведение фактического таможенного контроля товаров, уполномоченным должностным лицом внутреннего таможенного органа после завершения проверки ЭДТ направляется декларанту авторизованное сообщение в виде запроса о наименовании и реквизитах таможенного органа, в регионе деятельности которого находятся товары, для целей проставления отметок, свидетельствующих о выпуске товаров. Сведения о наименовании и реквизитах таможенного органа, в регионе деятельности которого находится товар, и которому будут представлены транспортные (перевозочные), коммерческие документы и заверенные декларантом копии ЭДТ на товары, декларант направляет во внутренний таможенный орган посредством авторизованного сообщения в электронной форме.

- После завершения проверки ЭДТ и при соблюдении условий, определенных статьей 195 Кодекса, уполномоченным должностным лицом внутреннего таможенного органа в соответствующих полях ЭДТ вносятся отметки, свидетельствующие о выпуске товаров, которые заверяются ЭЦП.

Если в течение установленных Кодексом сроков ЭДТ не может быть выпущена, принимается решение об отказе в выпуске товаров в соответствии со статьей 201 Кодекса. Декларанту при этом направляется соответствующее авторизованное сообщение.

Выпущенная ЭДТ направляется по электронным каналам связи во внешний таможенный орган, а также декларанту.

- После получения из внутреннего таможенного органа выпущенной ЭДТ и документов, предусмотренных пунктом 24 Порядка, уполномоченным должностным лицом внешнего таможенного органа:

сверяются сведения, указанные в ЭДТ, со сведениями из транспортных (перевозочных) и коммерческих документов;

проставляются в установленном порядке на транспортных (перевозочных) и коммерческих документах номер ЭДТ и отметки, свидетельствующие о выпуске товаров внутренним таможенным органом (с указанием наименования этого таможенного органа), которые заверяются подписью и личной номерной печатью уполномоченного должностного лица внешнего таможенного органа;

проставляются на копиях ЭДТ в графе “D” основного листа (ДТ1), а также графе “C” дополнительных листов (ДТ2) отметки “Выпуск разрешен”, “Выпущено ________ таможенным постом ________ таможни”, которые заверяются подписью и личной номерной печатью уполномоченного должностного лица внешнего таможенного органа;

возвращаются декларанту товаров транспортные (перевозочные), коммерческие документы и заверенные копии ЭДТ.

- Заключительные положения

- Информационное взаимодействие между таможенным органом и декларантом товаров в процессе таможенного декларирования и таможенного контроля товаров осуществляется в электронном виде посредством международной ассоциации сетей “Интернет” в соответствии со спецификацией интерфейса взаимодействия между информационными системами таможенных органов и информационными системами, предназначенными для представления участниками внешнеэкономической деятельности сведений таможенным органам в электронной форме <*>.

——————————–

<*> Пункт 3 приложения N 1 к Приказу ФТС России от 24 января 2008 г. N 52 “О внедрении информационной технологии представления таможенным органам сведений в электронной форме для целей таможенного оформления товаров, в том числе с использованием международной ассоциации сетей “Интернет” (зарегистрирован Минюстом России 21.02.2008, рег. N 11201).

Информационное взаимодействие между таможенными органами осуществляется в соответствии со спецификацией интерфейса взаимодействия между автоматизированной подсистемой “Представление сведений в электронной форме таможенным органам для целей таможенного контроля в процессе декларирования товаров” и автоматизированными системами таможенного оформления.

- В случае выявления в результате таможенного контроля признаков преступления либо достаточных данных, указывающих на событие административного правонарушения, не связанных с подачей ЭТД, внешний таможенный орган принимает меры, предусмотренные административным или уголовно-процессуальным законодательством Российской Федерации, о чем незамедлительно сообщает во внутренний таможенный орган путем направления авторизованного сообщения.

В случае выявления в результате таможенного контроля признаков преступления либо достаточных данных, указывающих на событие административного правонарушения, и отсутствия авторизованного сообщения из внешнего таможенного органа о принятии мер по возбуждению уголовного дела и (или) дела об административном правонарушении, внутренний таможенный орган принимает меры, предусмотренные административным или уголовно-процессуальным законодательством Российской Федерации, о чем сообщает во внешний таможенный орган путем направления авторизованного сообщения.

В случае выявления признаков преступления либо достаточных данных, указывающих на событие административного правонарушения, дальнейшие действия по таможенному декларированию осуществляются в установленном порядке с применением бумажных носителей, ЭТД распечатывается таможенным органом на бумажном носителе, а лицу, декларирующему товары, направляется авторизованное сообщение, содержащее данную информацию и требование о представлении документов на бумажных носителях.

- В случаях, если для целей контроля ЭДТ при перемещении товаров через таможенную границу Таможенного союза требуется представление во внутренний таможенный орган оригиналов документов, следующих с товаром, на бумажных носителях (для сверки с образцами подписей и пр.), внутренним таможенным органом могут быть запрошены:

копии соответствующих документов у внешнего таможенного органа по факсу;

копии соответствующих документов в отсканированном виде у внешнего таможенного органа по электронной почте;

копии соответствующих документов в отсканированном виде в режиме обмена информацией с использованием штатного программного средства.

При этом по запросу оригиналы документов направляются внешним таможенным органом по почте во внутренний таможенный орган не позднее следующего дня после выпуска товаров. Копии указанных документов хранятся во внешнем таможенном органе. После получения внутренним таможенным органом оригиналов документов они сверяются с полученными в ходе таможенного контроля ЭДТ документами, полученными от внешнего таможенного органа по факсу, по электронной почте или с использованием штатного программного средства, и хранятся в архиве вместе с распечатанной копией ЭДТ.

- В случаях, если для целей контроля ЭДТ требуется представление во внутренний таможенный орган графических документов (технологические схемы, графики, рисунки, чертежи, фотографии товаров), а также документов, не содержащихся в альбоме форматов электронных форм документов, предназначенных для организации взаимодействия между информационными системами таможенных органов и информационными системами, предназначенными для представления участниками внешнеэкономической деятельности сведений таможенным органам в электронной форме, они могут быть включены декларантом в сканированном виде в электронный архив документов декларанта товаров, предъявленных таможенному органу при декларировании товаров в электронной форме с использованием ЭЦП, с типом документа, установленным для этих целей альбомом форматов электронных форм документов, предназначенным для организации взаимодействия таможенных органов с участниками внешнеэкономической деятельности при применении электронной формы декларирования.

- При ввозе товаров на территорию Российской Федерации железнодорожным и морским (речным) видами транспорта для целей применения Порядка размещение товаров, в том числе в транспортных средствах/контейнерах, возможно в иных местах временного хранения в соответствии со статьей 198 Закона, созданных согласно статье 163 Закона, ведущих отчетность перед таможенным органом о товарах, находящихся на временном хранении в иных местах временного хранения, в электронном виде в соответствии с требованиями законодательства Российской Федерации о таможенном деле.