Источник по ссылке

ПРЕТЕНДУЮЩИХ НА ПОЛУЧЕНИЕ ТАРИФНЫХ ПРЕФЕРЕНЦИЙ

В РАМКАХ ЕДИНОЙ СИСТЕМЫ ТАРИФНЫХ ПРЕФЕРЕНЦИЙ

ЕВРАЗИЙСКОГО ЭКОНОМИЧЕСКОГО СОЮЗА

наименее развитых стран на односторонней основе.

виде 25 % скидки от действующей ставки ввозной таможенной пошлины. В отношении товаров, происходящих из

наименее развитых стран, тарифная преференция будет заключаться в применении нулевой ставки ввозной таможенной

пошлины.

участниками внешнеэкономической деятельности условий.

государствах-членах Евразийского экономического союза (Республика Армения, Республика Беларусь, Республика

Казахстан, Кыргызская Республика, Российская Федерация).

ввозимых товаров или в течение одного года с момента регистрации таможенной декларации (после выпуска товаров).

преференций. Для этих целей необходимо проверить, относится ли страна происхождения товара к развивающейся

или наименее развитой и относится ли ввозимый товар к категории преференциальных.

утверждены Решением Комиссии Таможенного союза от 27 ноября 2009 г. № 130.

сертификате формы «А», будет являться основанием для отказа в предоставлении тарифных преференций.

письма перевозчиков и др.

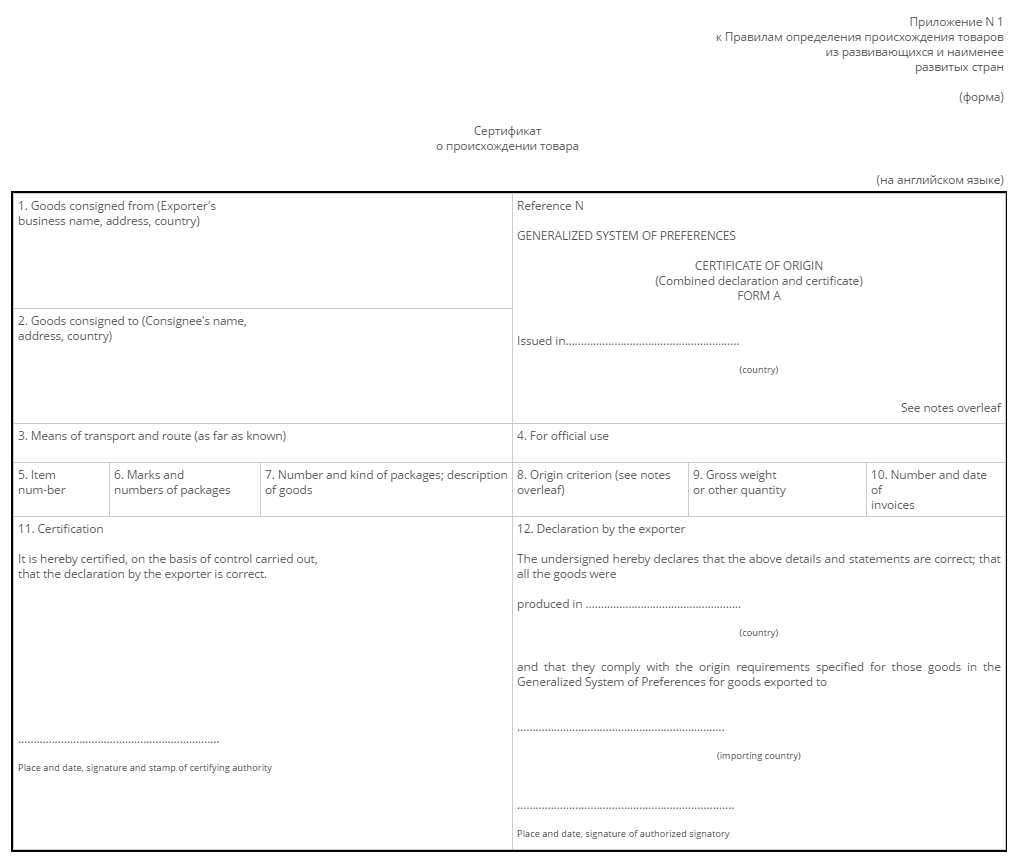

В качестве документа, подтверждающего происхождение из развивающейся или наименее развитой стран, используется сертификат о происхождении товара формы «А».

– недостаточно подробное описание в сертификате ввозимого товара.

от 14 июня 2018 г. №60 “Об утверждении Правил определения происхождения товаров из развивающихся и наименее развитых стран”.

Не стоит отчаиваться, если вам все-таки отказали в предоставлении

преференций на основании ненадлежащим образом оформленного сертификата.

В таком случае товар может быть выпущен в свободное обращение с уплатой всей суммы ввозной таможенной пошлины, а у вас будет один год на устранение допущенных ошибок и восстановление тарифных преференций.

Тарифные преференции развивающимся и наименее развитым странам

Нормативно-правовая база

Решение Совета Евразийской экономической комиссии от 13.01.2017 N 8 (ред. от 30.09.2019) “О перечне товаров, происходящих из развивающихся стран или из наименее развитых стран, в отношении которых при ввозе на таможенную территорию Евразийского экономического союза предоставляются тарифные преференции”

- Решение

- Перечень товаров, происходящих из развивающихся стран или из наименее развитых стран, в отношении которых при ввозе на таможенную территорию Евразийского экономического союза предоставляются тарифные преференции

- I. Товары, происходящие из развивающихся стран, в отношении которых при ввозе на таможенную территорию Евразийского экономического союза предоставляются тарифные преференции

- II. Товары, происходящие из наименее развитых стран, в отношении которых при ввозе на таможенную территорию Евразийского экономического союза предоставляются тарифные преференции

Перечни развивающихся и наименее развитых стран

Перечень преференциальных товаров

Вниманию участников ВЭД: изменения в заполнении графы 36 декларации на товары с 10 ноября 2019 года

ФТС России информирует об издании Решения Коллегии Евразийской экономической комиссии от 8 октября 2019 г. № 174 «О внесении изменений в Решение Комиссии Таможенного союза от 20 сентября 2010 г. № 378».

Указанным решением с 10 ноября 2019 года вносятся изменения в классификатор льгот по уплате таможенных платежей, утвержденный Решением Комиссии Таможенного союза от 20 сентября 2010 г. № 378, используемый для целей заполнения графы 36 «Преференция» декларации на товары.

С учетом этого с 10 ноября 2019 года в графе 36 «Преференция» декларации на товары подлежат указанию следующие буквенные коды:

ЭС – при заявлении освобождения от уплаты таможенных сборов за таможенные операции в отношении товаров, помещаемых под таможенную процедуру экспорта и не облагаемых вывозными таможенными пошлинами (п. 26 ч. 1 ст. 47 Федерального закона от 03.08.2018 № 289-ФЗ «О таможенном регулировании в Российской Федерации и о внесении изменений в отдельные законодательные акты Российской Федерации»);

КС – при заявлении освобождения от уплаты вывозной таможенной пошлины в отношении товаров, за исключением подакцизных, вывозимых из Российской Федерации в рамках международного сотрудничества Российской Федерации в области исследования и использования космического пространства, а также соглашений об услугах по запуску космических аппаратов (п. 3 ч. 1 ст. 35 Закона Российской Федерации от 21.05.1993 № 5003-1 «О таможенном тарифе»);

НД – при заявлении освобождения от уплаты вывозной таможенной пошлины в отношении товаров, вывозимых из Российской Федерации и полученных (произведенных) при осуществлении деятельности по добыче углеводородного сырья на участке недр (п. 7 ч. 1 ст. 35 Закона Российской Федерации от 21.05.1993 № 5003-1 «О таможенном тарифе»);

ТЛ – при заявлении освобождения от уплаты вывозной таможенной пошлины в отношении топлива, вывозимого из Российской Федерации для обеспечения деятельности судов, используемых на континентальном шельфе Российской Федерации и (или) в исключительной экономической зоне Российской Федерации либо в российской части (российском секторе) дна Каспийского моря для геологического изучения недр, разведки и добычи углеводородного сырья, а также судов обеспечения и поисково-спасательных судов, используемых при проведении указанных работ (п. 8 ч. 1 ст. 35 Закона Российской Федерации от 21.05.1993 № 5003-1 «О таможенном тарифе»).

СУТЬ ТАРИФНЫХ ПРЕФЕРЕНЦИЙ

Суть тарифных преференций заключается в том, что развитые страны предоставляют товарам развивающихся и наименее развитых стран более выгодное, с точки зрения конкуренции, положение на внутренних рынках по сравнению с отечественными и иными товарами, происходящими из развитых стран.

Решение о создании благоприятных условий по вхождению развивающихся и наименее развитых стран в мировую торговлю было принято на конференции ООН по товарам и торговле (ЮНКТАД) в 1968 году. В том же году была утверждена форма декларации-сертификата о происхождении товара (форма А), который применяется для удостоверения происхождения товаров и дает право для получения товарами, происходящими из развивающихся и наименее развитых стран тарифных преференций.

Список наименее развитых стран утверждается ООН, список развивающихся стран утверждает всемирный банк в соответствии с рядом критериев.

Для получения товарами, происходящими из стран СНГ режима свободной торговли в таможенные органы обязательно предоставляется оригинал сертификата по форме СТ-1, который разработан по аналогии с сертификатом по форме А.

Присоединяйть к нам в Telegam и Facebook

ПРЕФЕРЕНЦИИ ЕАЭС ДЕЛЯТСЯ НА:

ТАРИФНЫЕ ПРЕФЕРЕНЦИИ

НА ВОССТАНОВЛЕНИЕ ТАРИФНЫХ ПРЕФЕРЕНЦИЙ ТРИ ГОДА (если преференцию приняли, но потом отменили на постконтроле)

ВОССТАНОВЛЕНИЕ ПРЕФЕРЕНЦИАЛЬНОГО РЕЖИМА, ПОРЯДОК ДЕЙСТВИЙ

ВОССТАНОВЛЕНИЕ ПРЕФЕРЕНЦИЙ – что с 01.01.2018 года понимается в пункте 2 статьи 148 ФЗ-311 под днем наступления обстоятельств, влекущих за собой возврат уплаченных сумм таможенных пошлин, налого

ВОССТАНОВЛЕНИЕ ТАРИФНЫХ ПРЕФЕРЕНЦИЙ

Тарифные преференции предоставляются в рамках единой системы тарифных преференций ЕАЭС

Тарифные преференции ЕАЭС применяются к товарам, происходящим из развивающихся и наименее развитых стран и выражаются в установлении ставки таможенной пошлины в размере 75% от базовой ставки (для товаров из развивающихся стран), либо в снижении ввозной таможенной пошлины до 0 (для товаров из наименее развитых стран)

РЕЖИМ СВОБОДНОЙ ТОРГОВЛИ

Режим свободной торговли предоставляется в рамках межправительственных соглашений

Режим свободной торговли отличается от тарифных преференций тем, что льготы в рамках режима свободной торговли предоставляются в соответствии с межправительственными соглашениями, например, режим свободной торговли для товаров, происходящих из стран СНГ предоставляются в рамках Договора стран СНГ о зоне свободной торговли.

Применение к товарам режима свободной торговли подразумевает, что товары освобождаются от ввозной таможенной пошлины.

Режим свободной торговли может также предоставляться и в рамках двусторонних договоров, например, между РФ и Сербией, или РФ и Грузией.

СТРАНЫ ПОЛЬЗОВАТЕЛИ СИСТЕМЫ ТАРИФНЫХ ПРЕФЕРЕНЦИЙ ЕАЭС

1. Албания

2. Алжир

3. Ангилья

4. Антигуа и Барбуда

5. Аргентина

6. Аруба

7. Багамские острова

8. Барбадос

9. Бахрейн

10. Белиз

11. Бермудские острова

12. Боливия

13. Босния и Герцеговина

14. Ботсвана

15. Бразилия

16. Британские Виргинские острова

17. Бруней

18. Венесуэла

19. Вьетнам

20. Габон

21. Гайана

22. Гана

23. Гватемала

24. Гондурас

25. Специальный административный район Китая Гонконг

26. Гренада

27. Доминика

28. Доминиканская Республика

29. Египет

30. Зимбабве

31. Индия

32. Индонезия

33. Иордания

34. Иракская Республика

35. Иран

36. Республика Кабо Верде

37. Каймановы острова

38. Камерун

39. Катар

40. Кения

41. Китай

42. Корейская Народно-Демократическая Республика

43. Колумбия

44. Конго

45. Республика Корея

46. Коста-Рика

47. Кот-д’Ивуар

48. Куба

49. Кувейт

50. Кука острова

51. Ливан

52. Ливия

53. Маврикий

54. Македония

55. Малайзия

55.1. Мальдивская Республика

(п. 55.1 введен решением Совета Евразийской экономической комиссии от 23.04.2015 N 35)

56. Марокко

57. Республика Маршалловы острова

58. Мексика

59. Федеративные штаты Микронезии

60. Монголия

61. Монтсеррат

62. Намибия

63. Республика Науру

64. Нигерия

65.Исключен. – Решение Коллегии Евразийской экономической комиссии от 16.05.2012 N 46

66. Никарагуа

67. Ниуэ

68. Объединенные Арабские Эмираты

69. Султанат Оман

70. Острова Св. Елены

71. Острова Теркс и Кайкос

72. Пакистан

73. Панама

74. Независимое государство Папуа – Новая Гвинея

75. Парагвай

76. Перу

77. Сальвадор

77.1. Независимое Государство Самоа

(п. 77.1 введен решением Совета Евразийской экономической комиссии от 23.04.2015 N 35)

78. Саудовская Аравия

79. Свазиленд

80. Республика Сейшельские Острова

81. Сент-Винсент и Гренадины

82. Сент-Китс и Невис

83. Сент-Люсия

84. Республика Сербия

85. Сингапур

86. Сирия

87. Суринам

88. Таиланд

89. Токелау

90. Королевство Тонга

91. Тринидад и Тобаго

92. Тунис

93. Турция

94. Уругвай

95. Суверенная Демократическая Республика Фиджи

96. Филиппины

97. Хорватия

98. Республика Черногория

99. Чили

100. Демократическая Социалистическая Республика Шри-Ланка

101. Эквадор

102. Южно-Африканская Республика

103. Ямайка

СТРАНЫ СНГ

| Азербайджан |

| Армения |

| Беларусь |

| Казахстан |

| Киргизия |

| Молдавия |

| Россия |

| Таджикистан |

| Туркменистан |

| Узбекистан |

| Украина * |

* Внимание! C 1 января 2016 года действие Договора о зоне свободной торговли, подписанного в городе Санкт-Петербурге 18 октября 2011 года, в отношении Украины — приостановлено.

В перечень развивающихся стран-пользователей системы тарифных преференций включаются страны, не классифицируемые Всемирным банком как страны с высоким уровнем дохода.

В перечень наименее развитых стран-пользователей системы тарифных преференций включаются страны, входящие в список наименее развитых стран ООН.

ВНИМАНИЕ!!!!!!!!!!!!!!! СПИСОК СТРАН МОЖЕТ БЫТЬ ИЗМЕНЕН В БЛИЖАЙШЕЕ ВРЕМЯ

В ЦЕЛЯХ ПРЕДОСТАВЛЕНИЯ ПРЕФЕРЕНЦИЙ В ЕАЭС ПРИМЕНЯЮТСЯ 3 ВИДА СЕРТИФИКАТОВ

СЕРТИФИКАТ ФОРМЫ А

Сертификат формы А применяется для удостоверения страны происхождения товаров, происходящих из развивающихся и наименее развитых стран

СЕРТИФИКАТ ФОРМЫ СТ-1

Сертификат формы СТ-1 применяется для удостоверения страны происхождения товаров, происходящих из стран СНГ

СЕРТИФИКАТ ФОРМЫ СТ-2

Сертификат формы СТ-2 применяется для удостоверения страны происхождения товаров, происходящих из Сербии

ВСЕ ТРИ ФОРМЫ СЕРТИФИКАТОВ ДАЮТ ПРАВО НА ПОЛУЧЕНИЕ ПРЕФЕРЕНЦИЙ

Преференции предоставляются только в случае соблюдения условий их предоставления и при наличии преференциального сертификата оформленного надлежащем образом.

Для ознакомления с требования к оформлению преференциальных сертификатов, а также с правилами определения страны происхождения товаров, нажмите на необходимую форму сертификата.

Компетентные органы Республики Сербия, уполномоченные выдавать и удостоверять сертификаты о происхождении товаров формы «СТ-2»

Как подтвердить страну происхождения товара?

В настоящее время до вступления в силу решения Комиссии, устанавливающего правила определения происхождения товаров, предусмотренные пунктом 2 статьи 37 Договора о Евразийском экономическом союзе от 29.05.2014 (далее – Договор) применяются Единые правила определения страны происхождения товаров, утвержденные в Соглашении от 25 января 2008 года «О единых правилах определения страны происхождения товаров» (далее – Единые правила)

Таким образом, в целях подтверждения страны происхождения необходимо руководствоваться положениями Соглашения от 25 января 2008 года «О единых правилах определения страны происхождения товаров», то есть Едиными правилами.

Однако, согласно Договора Единые правила применяются только в том случае, если необходимо определить страну происхождения товара, которому в ЕАЭС не предоставляются тарифные преференции/режим свободной торговли, либо преференциальный режим не запрашивается.

Согласно п. 3 ст. 37 Договора для целей предоставления тарифных преференций в отношении товаров, ввозимых на таможенную территорию Союза из развивающихся или из наименее развитых стран — пользователей единой системы тарифных преференций Союза, применяются правила определения происхождения товаров из развивающихся и наименее развитых стран, устанавливаемые Комиссией.

Согласно п. 4 ст. 37 Договора для целей предоставления тарифных преференций в отношении товаров, ввозимых на таможенную территорию Союза из государств, в торгово-экономических отношениях с которыми Союзом применяется режим свободной торговли, применяются правила определения происхождения товаров, установленные соответствующим международным договором Союза с третьей стороной, предусматривающим применение режима свободной торговли.

Таким образом, при подтверждении страны происхождения товара в первую очередь необходимо определить какими именно правилами определения страны происхождения товара необходимо будет руководствоваться для подтверждения страны происхождения товара.

В этой связи стоит отметить, что любые правила определения страны происхождения постоянно подвергаются унификации с Едиными правилами, поэтому основные положения любых правил определения страны происхождения будут достаточно однородны.

Для подтверждения страны происхождения товаров необходимо проверить соблюдение правил и критериев определения страны происхождения:

— товар должен быть полностью произведен в конкретной стране, либо подвергнут в такой стране достаточной переработке в соответствии с определенными критериями

ДЛЯ ПОДТВЕРЖДЕНИЯ СТРАНЫ ПРОИСХОЖДЕНИЯ ТОВАРОВ МОЖНО ПРЕДОСТАВИТЬ В ТАМОЖЕННЫЙ ОРГАН:

декларацию о происхождении товаров

В качестве декларации о происхождении товаров выступают документы, имеющие отношение к поставке товара, как правило в качестве декларации о происхождении товаров выступает коммерческий инвойс, в котором сделано заявление о происхождении товаров.

Заявление о стране происхождения в соответствии со ст. 60 ТК ТС может сделать:

— изготовитель товаров

— продавец товаров

— отправитель товаров

сертификат о происхождении товаров

Согласно п. 1 ст. 61 ТК ТС сертификат о происхождении товаров — это документ однозначно свидетельствующий о стране происхождения товаров и выданный уполномоченными органами или организациями этой страны или страны вывоза, если в стране вывоза сертификат выдается на основе сведений, полученных из страны происхождения товаров.

Различают 2 вида сертификатов о происхождении товара – общей формы и преференциальный сертификат.

Сертификат общей формы подтверждает страну происхождения товаров, но не дает право на получение тарифных преференций.

Преференциальный сертификат подтверждает страну происхождения товаров и дает право на получение тарифных преференций.

В случае ввоза товаров, определение страны происхождения которых вызывает затруднения, например, снакционные товары, многокомпонентные товары и др., во избежание проблем, которые могут возникнуть в связи проверкой страны происхождения товаров, можно обратиться в Федеральную таможенную службу для получения государственной услуги «предварительное решение о стране происхождения товара».

Получить данную услугу можно через портал Госуслуг.

Как получить тарифные преференции?

Процесс получения тарифных преференций можно представить в виде нескольких последовательных шагов:

-

1. ОПРЕДЕЛЕНИЕ СТРАНЫ ПРОИСХОЖДЕНИЯ ТОВАРА

В ЕАЭС тарифные преференции предоставляются не для всех стран. Поэтому первое, что необходимо сделать – определить страну происхождения ваших товаров.

После того как вы определили страну происхождения необходимо выяснить – предоставляются ли для данной страны тарифные преференции. Для этого можно открыть списки стран, пользователей системы тарифных преференций, данные списки представлены на странице чуть выше, или же воспользоваться интерактивной картой тарифных преференций.

-

2. ОПРЕДЕЛЕНИЕ КЛАССИФИКАЦИОННОГО КОДА ТН ВЭД ЕАЭС

Предоставление тарифных преференций также зависит и от классификационного кода ТН ВЭД ЕАЭС.

Для получения тарифных преференций ваш товар должен быть указан в специальном перечне.

Обратная ситуация сложилась для режима свободной торговли. В рамках режима свободной торговли такой режим предоставляется для всех товаров за исключением товаров, включенных в перечни изъятия.

-

3. ПРОВЕРКА СОБЛЮДЕНИЯ ПРАВИЛ ОПРЕДЕЛЕНИЯ ПРОИСХОЖДЕНИЯ ТОВАРОВ

Следующим этапом является проверка правил определения происхождения товаров.

Правила определения происхождения товаров могут незначительно отличаться в зависимости от применяемого вами для определения страны происхождения Соглашения.

В обязательном порядке Вы должны проверить соблюдение следующих правил:

- Чтобы товар считался происходящим из конкретной страны он должен быть полностью произведенным в этой стране.

- Если данное правило не соблюдается, тогда нужно проверить соблюдение правила достаточной переработки.

- Необходимо проверить также соблюдение ещё двух важных правил – правила прямой поставки и непосредственной закупки.

* указанные правила подробно рассматриваются на страницах преференциальных сертификатов.

4. ПРОВЕРКА ПРЕФЕРЕНЦИАЛЬНОГО СЕРТИФИКАТА

Последним шагом на пути к получению тарифных преференций является проверка преференциального сертификата на соответствие требованиям, предъявляемым к его оформлению.

Очень важно, чтобы сертификат был оформлен надлежащем образом, обязанность таможенных органов отказывать в предоставлении тарифных преференций в случае предоставления сертификата, не соответствующего требованиям к его оформлению, закреплена в Таможенном кодексе Таможенного союза п. 4 ст. 61

«Если сертификат о происхождении товара оформлен с нарушениями требований к его оформлению и (или) заполнению, установленных таможенным законодательством таможенного союза, таможенный орган самостоятельно принимает решение об отказе в рассмотрении такого сертификата в качестве основания для предоставления тарифных преференций.»

5. Предоставление в таможенный орган оригинала преференциального сертификата. Оригинал преференциального сертификата предоставляется одновременно с подачей декларации на товары

- Заявление в 36 графе декларации на товары тарифных преференцийВ соответствии с Классификатором льгот по уплате таможенных платежей во втором подразделе 36 графы ДТ указывается двухзначный буквенный код:для развивающихся стран – ГГ;для наименее развитых стран – НН.в отношении товаров, происходящих и ввозимых из государств, образующих вместе с Российской Федерацией зону свободной торговли – ЭРв отношении товаров, происходящих и ввозимых из Республики Сербии – ЛЛ.

Как восстановить тарифные преференции и вернуть излишне уплаченные (взысканные) пошлины, налоги?

Любые решения, которые принимает таможенный орган имеют определенную форму. Таможенные органы Российской Федерации принимают решения «о стране происхождения товаров и (или) предоставлении тарифных преференций» в соответствии с формой 🔎, утвержденной в приказе ФТС России от 02.08.2012 № 1565 «Об утверждении формы и порядка принятия решений о стране происхождения товаров и (или) предоставлении тарифных преференций».

Для ответа на вопрос о том как восстановить тарифные преференции в первую очередь необходимо ознакомиться с обоснованием принятого таможенным органом решения.

Не удастся восстановить тарифные преференции, если в качестве обоснования решения об отказе в предоставлении тарифных преференций указаны следующие обстоятельства:

- не соблюдается правило непосредственной закупки

- не соблюдается правило прямой поставки

- не соблюдаются критерии происхождения товара из конкретной страны

- на момент обращения в таможенный орган с заявлением о восстановлении тарифных преференций прошел один год со дня регистрации декларации на товары, в которой задекларирован преференциальный товар

- товар не включен в перечень товаров, которым в ЕАЭС предоставляются тарифные преференции (для товаров, происходящих из развивающихся и наименее развитых стран)

- товар включен в перечень изъятий из режима свободной торговли (для товаров, происходящих из Республики Сербии)

- в отношении товаров в РФ установлена вывозная таможенная пошлина (для товаров, происходящих из Республики Сербии)

- товар подлежит одновременно лицензированию и квотированию (для товаров, происходящих из Республики Сербии)

- товар указан в списке товаров, облагаемых таможенными пошлинами (для товаров, происходящих из стран СНГ).

Во всех остальных случаях тарифные преференции подлежат восстановлению.

Основная информация о восстановлении тарифных преференций:

- Преференциальный режим восстанавливается до истечения 1 (одного) года со дня регистрации декларации на товары (п. 3 ст. 63 ТК ТС)

- Для восстановления тарифных преференций декларанту необходимо обратиться в таможенный орган с заявлением о восстановлении тарифных преференций, составленным в произвольной форме (приказ ФТС России N 1565)

- Заявление подается в таможню, в регионе деятельности которой осуществлялось таможенное декларирование товаров. К Заявлению прикладываются оригиналы документов, подтверждающих страну происхождения товаров (приказ ФТС России N 1565).

Сроки рассмотрения обращения декларанта и принятия решения по тарифным преференциям

- Срок рассмотрения таможенным органом заявления о восстановлении тарифных преференций – 30 рабочих дней (приказ ФТС России N 1565)

- Если при рассмотрении заявления таможенный орган запрашивает у декларанта, дополнительные документы, срок принятия решения будет равен 15 рабочим дням со дня предоставления запрошенных документов. (приказ ФТС России N 1565)

- Решение по тарифным преференциям направляются таможенным органом сопроводительным письмом декларанту в течение 5 (пяти) рабочих дней после их принятия. (приказ ФТС России N 1565)

Как вернуть излишне уплаченные пошлины и налоги после восстановления тарифных преференций.

Датой восстановления тарифных преференций является дата совершения юридически значимых действий – принятие решения о восстановлении тарифных преференциях. Дата принятия решения будет указана в самом решении.

В соответствии с п. 3 части 1 ст. 148 ФЗ от 27.11.2010 №311-ФЗ «О таможенном регулировании в Российской Федерации» возврат таможенных пошлин, налогов производится также в случае восстановления режима наиболее благоприятствуемой нации или тарифных преференций.

В части 2 данной статьи указано, что возврат таможенных пошлин, налогов в случаях, указанных в части 1 настоящей статьи, производится при подаче заявления об этом не позднее одного года со дня, следующего за днем наступления обстоятельств, влекущих за собой возврат уплаченных сумм таможенных пошлин, налогов.

Таким образом, для возврата излишне уплаченных пошлин и налогов в связи с восстановлением тарифных преференций у декларанта есть всего 1 год со дня следующего за днем принятия решения о восстановлении тарифных преференций.

Заявление о возврате излишне уплаченных или излишне взысканных сумм таможенных пошлин, налогов должно быть оформлено в соответствии со ст. 147 ФЗ от 27.11.2010 №311-ФЗ «О таможенном регулировании в Российской Федерации»

Важный момент. Перед тем как подавать заявление о возврате излишне уплаченных или излишне взысканных сумм таможенных пошлин, налогов необходимо скорректировать декларацию на товары – п.3 часть 2 ст. 147 ФЗ от 27.11.2010 №311-ФЗ «О таможенном регулировании в Российской Федерации»

Следовательно, процесс восстановления тарифных преференций и возврата излишне уплаченных или излишне взысканных сумм таможенных пошлин, налогов можно представить в следующем виде

Источник – сайт ФТС

2. Таможенный орган принимает решение о стране происхождения товаров и (или) предоставлении тарифных преференций по результатам осуществления контроля правильности определения страны происхождения товаров по форме и в порядке, которые определяются федеральным органом исполнительной власти, уполномоченным в области таможенного дела.

В Федеральную таможенную службу поступила жалоба ООО «У» на решение таможни об отмене тарифных преференций в отношении задекларированного товара.

Заявитель со ссылкой на Протокол о внесении изменений и дополнений в Соглашение о правилах определения происхождения товаров из развивающихся и наименее развитых стран от 12.12.2008, одобренный решением Комиссии Таможенного союза от 23.09.2011 № 780, указывает, что основанием для отмены преференций является либо получение сведений от уполномоченных органов страны-бенефициара о том, что сертификат не выдавался, аннулирован (отозван) или выдан на основании недействительных, недостоверных сведений или неполных документов и (или) сведений, либо неполучение в течение 6 месяцев такого ответа. Однако такой запрос таможней в компетентные органы страны-бенефициара не направлялся. Кроме того, заявитель считает решение таможни неправомерным, так как оно принято в сроки, не позволяющие ООО «У» восстановить преференциальный режим.

В ходе рассмотрения жалобы ООО «У» установлено следующее.

В целях подтверждения страны происхождения товаров при их декларировании ООО «У» был представлен сертификат о происхождении товаров по форме «А». Товар выпущен в соответствии с таможенной процедурой выпуска для внутреннего потребления с уплатой таможенной пошлины, составляющей 75 процентов от ставки ввозной таможенной пошлины Единого таможенного тарифа Таможенного союза, утвержденного решением Совета Евразийской экономической комиссии от 16 июля 2012 г. № 54 (с 1 января 2015 г. в связи с вступлением в силу Договора о Евразийском экономическом союзе от 29 мая 2014 г., под используемым в международных договорах понятием «Таможенный союз» понимается «Евразийский экономический союз»).

В соответствии со статьями 99, 111 ТК ТС в рамках проведения выборочного контроля обоснованности принятых решений о стране происхождения товаров и (или) предоставлении тарифных преференций вышестоящим таможенным органом установлено, что оригинал сертификата о происхождении товара по форме «А» заполнен ненадлежащим образом, а именно оттиск печати в графе 11 сертификата нечитаем, размыт.

Сертификат был направлен таможней на последующую проверку в ФТС России. По результатам проверки ФТС России направило информацию о ненадлежащем заполнении сертификата о происхождении товара формы «А» и не соответствии его Требованиям к оформлению деклараций-сертификатов о происхождении товара по форме «А», содержащимся в Приложении № 2 (далее – Требования) к Правилам определения происхождения товаров из развивающихся и наименее развитых стран-пользователей единой системы тарифных преференций Таможенного союза (далее – Правила), утвержденным Соглашением между Правительством Российской Федерации, Правительством Республики Беларусь и Правительством Республики Казахстан от 12.12.2008.

В связи с этим, таможней было принято решение об отказе в предоставлении тарифных преференций в отношении задекларированного ООО «У» товара, о чем заявитель был уведомлен.

Подтверждение страны происхождения товаров осуществляется в соответствии с нормами пункта 2 статьи 58, статьи 59, пункта 1 статьи 61 и пункта 1 статьи 62 ТК ТС.

Под тарифной преференцией понимается освобождение от уплаты ввозных таможенных пошлин в отношении товаров, происходящих из стран, образующих вместе с Российской Федерацией зону свободной торговли либо подписавших соглашения, имеющие целью создание такой зоны, или снижение ставок ввозных таможенных пошлин в отношении товаров, происходящих из развивающихся или наименее развитых стран, пользующихся единой системой тарифных преференций Таможенного союза (положения статьи 74 ТК ТС и статьи 36 Закона Российской Федерации от 21 мая 1993 г. № 5003-1 «О таможенном тарифе»).

В соответствии с пунктом 3 статьи 37 Договора о Евразийском экономическом союзе (подписан в г. Астане 29.05.2014) (далее – Договор) для целей предоставления тарифных преференций в отношении товаров, ввозимых на таможенную территорию Союза из развивающихся или из наименее развитых стран – пользователей единой системы тарифных преференций Союза, применяются правила определения происхождения товаров из развивающихся и наименее развитых стран, устанавливаемые Комиссией Таможенного союза.

На основании статьи 36 Договора в целях содействия экономическому развитию развивающихся и наименее развитых стран Союз в соответствии с настоящим Договором может предоставлять тарифные преференции в отношении товаров, происходящих из развивающихся стран – пользователей единой системы тарифных преференций Союза и (или) наименее развитых стран – пользователей единой системы тарифных преференций Союза.

В отношении ввозимых на таможенную территорию Союза преференциальных товаров, происходящих из развивающихся стран – пользователей единой системы тарифных преференций Союза, применяются ставки ввозных таможенных пошлин в размере 75 процентов от ставок ввозных таможенных пошлин Единого таможенного тарифа Евразийского экономического союза.

Для целей реализации положений статьи 36 Договора до вступления в силу решения Комиссии Таможенного союза, устанавливающего условия и порядок применения единой системы тарифных преференций Союза в отношении товаров, происходящих из развивающихся стран и (или) наименее развитых стран, применяется Протокол о единой системе тарифных преференций Таможенного союза от 12.12.2008.

До вступления в силу решения Комиссии Таможенного союза, устанавливающего правила определения происхождения товаров, предусмотренные пунктом 3 статьи 37 настоящего Договора, применяется Соглашение о правилах определения происхождения товаров из развивающихся и наименее развитых стран от 12.12.2008.

В соответствии с Протоколом о единой системе тарифных преференций Таможенного союза от 12.12.2008 перечень развивающихся стран – пользователей системы тарифных преференций, перечень товаров, происходящих и ввозимых из развивающихся и наименее развитых стран, при ввозе которых предоставляются тарифные преференции, утверждаются Комиссией Таможенного союза.

Указанные перечни утверждены решением Межгосударственного Совета Евразийского экономического сообщества от 27 ноября 2009 г. № 18 и решением Комиссии Таможенного союза от 27 ноября 2009 г. № 130 «О едином таможенно-тарифном регулировании таможенного союза Республики Беларусь, Республики Казахстан и Российской Федерации».

Согласно данным перечням к товарам, происходящим из развивающихся стран и наименее развитых стран, при ввозе которых предоставляются тарифные преференции, относятся, в том числе товары группы ХХ Товарной номенклатуры внешнеэкономической деятельности Евразийского экономического союза «наименование товара», а в перечень развивающихся стран – пользователей системы тарифных преференций Таможенного союза входит «Страна, которой выдан сертификат».

Согласно Правилам в удостоверение происхождения товара из развивающейся или наименее развитой страны, на которую распространяется тарифный преференциальный режим, лицо, перемещающее товары, представляет декларацию – сертификат о происхождении товара по форме «А», которая заполняется в соответствии с Требованиями к оформлению деклараций – сертификатов о происхождении товара по форме «А».

Исходя из материалов жалобы, нарушения оформления графы 11 сертификата о происхождении товара по форме «А» были выявлены таможней и ФТС России в результате визуального исследования и сопоставления фактического заполнения граф сертификата с правилами, указанными в Требованиях.

Так, исходя из Требований, графа 11 сертификата о происхождении товара по форме «А» должна содержать данные о дате и месте удостоверения сертификата, наименование и печать уполномоченного органа страны –бенефициара, а также подпись должностного лица указанного органа. Печать должна иметь четкий оттиск, позволяющий при необходимости осуществить идентификацию на предмет ее подлинности.

Наличие нечеткого оттиска печати в графе 11 сертификата о происхождении товара по форме «А» является нарушением Требований.

В соответствии с разделом VIII Правил сертификат может быть признан недействительным в случаях, если:

не получен ответ в течение 6 месяцев относительно запрашиваемого сертификата от компетентных органов страны вывоза или страны происхождения товара;

имеются подтвержденные сведения от компетентных органов страны вывоза о том, что сертификат не выдавался (фальсифицирован) или выдан на основании недействительных документов и (или) недостоверных сведений:

по результатам исследований, осуществленных таможенными органами страны ввоза, и (или) на основании информации, полученной по запросам, направленным в компетентные органы страны вывоза или страны происхождения товара, выявлено, что сертификат выдан в нарушение требований, установленных Правилами.

Проведение дополнительных исследований и запросов в компетентные национальные органы страны, заверившей представленный сертификат, для подтверждения наличия вышеуказанных обстоятельств визуальным способом, в соответствии с Правилами в обязательном порядке не требуется.

Кроме того, в соответствии с пунктом 4 статьи 61 ТК ТС, если сертификат о происхождении товара оформлен с нарушениями требований к его оформлению и (или) заполнению, установленных таможенным законодательством Таможенного союза, таможенный орган самостоятельно принимает решение об отказе в рассмотрении такого сертификата в качестве основания для предоставления тарифных преференций.

Таким образом, основания для проведения проверочных мероприятий в отношении указанного сертификата о происхождении товаров, признания его недействительным и принятия решения об отказе в предоставлении тарифных преференций в отношении задекларированного ООО «У» товара, у таможни имелись.

Ссылка заявителя на Протокол о внесении изменений и дополнений в Соглашение о правилах определения происхождения товаров из развивающихся и наименее развитых стран от 12.12.2008, одобренный решением Комиссии Таможенного союза от 23.09.2011 № 780, является несостоятельной в связи с тем, что процедуры внутригосударственного согласования указанного Протокола не завершены, и он не был подписан. Соответственно положения данного Протокола не применимы.

Довод в жалобе о том, что спорное решение принято в сроки, не позволяющие ООО «У» восстановить преференциальный режим, несостоятелен ввиду того, что в соответствии со статьей 99 ТК ТС таможенные органы проводят таможенный контроль после выпуска товаров в течение 3 (трех) лет со дня окончания нахождения товаров под таможенным контролем. При этом указанный срок не поставлен в зависимость от возможных финансовых рисков участников внешнеэкономической деятельности и достижений предпринимательских целей.

Вместе с тем, не смотря на то, что вышеизложенные доводы заявителя не нашли своего подтверждения, жалоба ООО «У» удовлетворена по следующим основаниям.

В соответствии с подпунктом 31 пункта 1 статьи 4 ТК ТС под таможенным контролем понимается совокупность мер, осуществляемых таможенными органами, в том числе с использованием системы управления рисками, в целях обеспечения соблюдения таможенного законодательства Таможенного союза и законодательства государств – членов Таможенного союза.

Согласно пункту 1 статьи 94 ТК ТС при проведении таможенного контроля таможенные органы исходят из принципа выборочности и ограничиваются только теми формами таможенного контроля, которые достаточны для обеспечения соблюдения таможенного законодательства Таможенного союза и законодательства государств – членов Таможенного союза, контроль за исполнением которого возложен на таможенные органы.

Объектом таможенного контроля, в соответствии с подпунктом 2 пункта 2 статьи 95 ТК ТС, являются таможенная декларация, документы и сведения о товарах, представление которых предусмотрено таможенным законодательством Таможенного союза.

Пунктом 1 статьи 98 ТК ТС на декларанта и лиц, осуществляющих деятельность в области таможенного дела, и иных заинтересованных лиц возложена обязанность по представлению таможенным органам документов и сведений, необходимых для проведения таможенного контроля.

В силу статьи 99 ТК ТС таможенный контроль после выпуска товаров проводится в формах и порядке, которые установлены главами 16 и (или) 19 ТК ТС.

Статьей 110 ТК ТС установлен перечень форм таможенного контроля, к которому, в том числе, относятся проверка документов и сведений, а также таможенная проверка.

Целью проверки документов и сведений, представленных при совершении таможенных операций, определенной пунктом 1 статьи 111 ТК ТС, является установление достоверности сведений, подлинности документов и (или) правильности их заполнения и (или) оформления.

В соответствии с пунктом 2 статьи 111 ТК ТС проверка достоверности сведений, представленных таможенным органам при совершении таможенных операций, осуществляется путем их сопоставления с информацией, полученной из других источников, анализа сведений таможенной статистики, обработки сведений с использованием информационных технологий, а также другими способами, не запрещенными таможенным законодательством таможенного союза.

Порядок проведения проверки документов и сведений после выпуска товаров и (или) транспортных средств утвержден приказом ФТС России от 25 августа 2009 г. № 1560 (зарегистрирован Минюстом России 20 ноября 2009 г., № 15262).

Согласно подпункту 2 пункта 7 названого Порядка, одним из направлений проверки является правильность определения страны происхождения товаров. Пунктом 25 указанного Порядка установлено, что результаты проведения проверки оформляются актом проверки документов и сведений после выпуска товаров и (или) транспортных средств. Датой окончания проведения проверки является дата подписания акта.

В соответствии с пунктом 1 статьи 122 ТК ТС целью проведения таможенными органами таможенной проверки является обеспечение соблюдения лицами требований, установленных таможенным законодательством Таможенного союза и законодательством государств – его членов.

Пунктами 10 – 12 статьи 122 ТК ТС установлено, что порядок проведения таможенной проверки определяется главой 19 ТК ТС, результаты таможенной проверки оформляются документом в соответствии с законодательством государств – членов Таможенного союза, порядок принятия решений по результатам таможенной проверки определяется законодательством государств – членов Таможенного союза.

Частями 1, 5 статьи 178 Федерального закона от 27 ноября 2010 г. № 311-ФЗ «О таможенном регулировании в Российской Федерации» (далее – Федеральный закон о таможенном регулировании) определено, что результаты таможенной проверки оформляются актом камеральной таможенной проверки или актом выездной таможенной проверки. В случае выявления неуплаты или неполной уплаты таможенных пошлин, налогов на основании акта таможенной проверки начальник (заместитель начальника) таможенного органа, проводившего проверку, либо лицо, им уполномоченное, одновременно принимает соответствующее решение (соответствующие решения) в сфере таможенного дела, если принятие такого решения (таких решений) входит в его компетенцию.

В соответствии со статьей 110 Федерального закона о таможенном регулировании таможенные органы осуществляют контроль правильности определения страны происхождения товаров в целях обеспечения соблюдения мер таможенно-тарифного и нетарифного регулирования в случаях, когда применение таких мер зависит от страны происхождения товаров, до и после выпуска товаров.

По результатам осуществления контроля правильности определения страны происхождения товаров таможенный орган принимает решение о стране происхождения товаров и (или) предоставлении тарифных преференций по форме и в порядке, которые определяются федеральным органом исполнительной власти, уполномоченным в области таможенного дела.

Если в ходе контроля правильности определения страны происхождения товаров таможенным органом обнаружено, что не соблюдены условия предоставления тарифных преференций, установленные таможенным законодательством Таможенного союза, таможенный орган в установленном порядке принимает решение об отказе в предоставлении тарифных преференций.

Порядок принятия решений о стране происхождения товаров и (или) предоставлении тарифных преференций (далее – Порядок), утвержден приказом ФТС России от 2 августа 2012 г. № 1565 (зарегистрирован Минюстом России 27 августа 2012 г., рег. № 25268).

В соответствии с пунктами 19, 21 Порядка, если по результатам проведенного после выпуска товаров таможенного контроля обнаружено, что заявленные сведения о стране происхождения товаров являются недостоверными, в том числе если заявленные сведения о стране происхождения товаров основаны на иных критериях, чем те, применение которых предусмотрено международными договорами государств – членов Таможенного союза, регулирующими вопросы правил определения страны происхождения товаров, или что условия предоставления тарифных преференций, предусмотренные таможенным законодательством Таможенного союза, не соблюдены, уполномоченное должностное лицо принимает решение по форме согласно приложению № 1 к указанному приказу.

Таким образом, основанием для принятия решения о стране происхождения товаров и (или) предоставлении тарифных преференций является установление по результатам таможенного контроля вышеуказанных фактов. При этом, исходя из положений пункта 22 Порядка, данное решение принимается при проведении таможенного контроля после выпуска товаров в форме проверки документов и сведений или таможенной проверки после оформления результатов проверки.

Из материалов по жалобе следует, что требования статей 111, 122 ТК ТС и Порядка, утвержденного приказом ФТС России от 2 августа 2012 г. № 1565, таможней не соблюдены, результаты таможенного контроля в соответствующих актах не зафиксированы. Соответственно, процедура принятия обжалуемого решения нарушена.

При таких обстоятельствах, решение таможни об отмене тарифных преференций в отношении задекларированного ООО «У» товара было отменено ФТС России.

20.06.2018 Сайт ФТС РФ

Анализ судебной практики по спорам, связанным с отказом в предоставлении преференциального режима

Судебная практика по спорам, связанным с отказом таможенных органов в предоставлении преференциального режима, является немногочисленной.

Анализ рассмотрения судами данных дел позволяет выделить отдельные причины, по которым решения таможенных органов признаются неправомерными.

Так, в соответствии с пунктом 1 статьи 36 Закона Российской Федерации от 21 мая 1993 г. № 5003-1 «О таможенном тарифе» Российская Федерация предоставляет тарифные преференции в соответствии с международными договорами государств – членов Таможенного союза, международными договорами Российской Федерации. Для целей названной статьи под тарифной преференцией понимается освобождение от уплаты ввозных таможенных пошлин в отношении товаров, происходящих из стран, образующих вместе с Российской Федерацией зону свободной торговли либо подписавших соглашения, имеющие целью создание такой зоны, или снижение ставок ввозных таможенных пошлин в отношении товаров, происходящих из развивающихся или наименее развитых стран, пользующихся единой системой тарифных преференций Таможенного союза.

Решением Межгосударственного Совета Евразийского экономического сообщества от 27 ноября 2009 г. № 18 и решением Комиссии Таможенного союза от 27 ноября 2009 г. № 130 утверждены Перечень развивающихся стран-пользователей системы тарифных преференций Таможенного союза, Перечень товаров, происходящих и ввозимых из развивающихся и наименее развитых стран, при ввозе которых предоставляются тарифные преференции.

Согласно пунктам 1, 2 статьи 58 Таможенного кодекса Таможенного союза, действовавшего в период возникновения спорных правоотношений (далее – ТК ТС), страной происхождения товаров считается страна, в которой товары были полностью произведены или подвергнуты достаточной обработке (переработке) в соответствии с критериями, установленными таможенным законодательством Таможенного союза.

При этом под страной происхождения товаров может пониматься группа стран, либо таможенные союзы стран, либо регион или часть страны, если имеется необходимость их выделения для целей определения страны происхождения товаров. Определение страны происхождения товаров производится во всех случаях, когда применение мер таможенно-тарифного и нетарифного регулирования зависит от страны происхождения товаров.

Документами, подтверждающими страну происхождения товаров, являются декларация о происхождении товара или сертификат о происхождении товара (пункт 2 статьи 59 ТК ТС).

В соответствии с пунктом 1 статьи 61 ТК ТС сертификат о происхождении товара – это документ, однозначно свидетельствующий о стране происхождения товаров и выданный уполномоченными органами или организациями этой страны или страны вывоза (далее – уполномоченный орган), если в стране вывоза сертификат выдается на основе сведений, полученных из страны происхождения товаров.

Пунктом 3 статьи 61 ТК ТС установлено, что сертификат о происхождении товара представляется одновременно с таможенной декларацией и другими документами, представляемыми при помещении товаров, ввозимых на таможенную территорию Таможенного союза, под таможенную процедуру. При утрате сертификата принимается его официально заверенный дубликат.

Согласно пункту 4 статьи 61 ТК ТС, если сертификат о происхождении товара оформлен с нарушением требований к его оформлению и (или) заполнению, таможенный орган самостоятельно принимает решение об отказе в рассмотрении такого сертификата в качестве основания для предоставления тарифных преференций.

При проведении таможенного контроля таможенный орган вправе обратиться к уполномоченным органам или организациям страны, которые выдали сертификат о происхождении товара, с просьбой представить дополнительные документы или уточняющие сведения. Такое обращение не препятствует выпуску товаров на основании сведений о стране их происхождения, заявленных при помещении товаров под таможенную процедуру (пункт 5 статьи 61 ТК ТС).

По мнению судов, целью таможенного контроля является установление правильного либо неправильного указания страны происхождения товара, так как основанием для предоставления тарифных преференций выступает факт происхождения товара из страны, входящей в перечень стран – пользователей схемой преференций.

На основании изложенного суды отмечают, что принятие таможенным органом решения об отказе в предоставлении тарифных преференций возможно только при наличии таких нарушений в оформлении и заполнении сертификата о происхождении товара, которые не позволяют однозначно определить страну происхождения товара, а также при наличии доказательств, свидетельствующих о незаконности, недостоверности либо фальсификации сертификата, доказательств наличия существенных нарушений требований к форме и содержанию сертификата.

Так, в частности, суды указывают, что в случае, если таможенным органом не оспаривается по существу страна происхождения ввезенных товаров, то сертификат о происхождении товара не может быть признан ненадлежащим или фальсифицированным лишь по тому основанию, что в нем не указан

его регистрационный (референтный) номер при отсутствии иных нарушений в оформлении и заполнении представленного обществом сертификата,

а также в случае выявления нарушений в его оформлении и заполнении, но при наличии письма уполномоченного органа, подтверждающего факт выдачи такого сертификата.

Также судами признаются незаконными решения таможенных органов об отказе в предоставлении преференциального режима в случае, если такое решение принимается таможенным органом на основании результатов таможенных экспертиз, согласно которым, например, оттиски печати на сертификате и соответствующие образцы оттиска уполномоченного органа, имеющегося в распоряжении таможенных органов, нанесены разными печатными формами (печатями), или подпись на сертификате выполнена при помощи факсимиле, при этом таможенный орган не обращался в уполномоченный орган с запросом относительно спорных сертификатов в порядке статьи 61 ТК ТС.