Уважаемые коллеги!

Информируем о том, что приказом ФТС России от 1 апреля 2016 г. № 656 «О признании утратившими силу некоторых правовых актов ФТС России» с 1 апреля 2016 г. признан утратившим силу приказ ФТС России от 6 июля 2012 г. № 1373 «Об утверждении Инструкции о действиях должностных лиц таможенных органов при проведении таможенного контроля в форме таможенной проверки» (а также пункт 2 приказа ФТС России от 14 августа 2013 г. № 1543 и приказы ФТС России от 3 апреля 2014 г. № 595, от 26 сентября 2014 г. № 1891, которыми были внесены изменения в указанный приказ).

ФТС России в настоящее время осуществляется разработка проекта административного регламента Федеральной таможенной службы по исполнению государственной функции по проведению таможенного контроля в форме таможенной проверки. Планируемый срок разработки – июнь 2016 г.

В период до издания указанного административного регламента в целях формирования единообразной практики применения таможенными органами положений статей 99, 100, 122, 131 – 136 Таможенного кодекса Таможенного союза, статей 161, 164, 168, 178 – 185 Федерального закона от 27 ноября 2010 г. № 311-ФЗ «О таможенном регулировании в Российской Федерации» ФТС России планирует направить в региональные таможенные управления и таможни Методические рекомендации по проведению таможенного контроля в форме таможенной проверки, а также по взаимодействию между структурными подразделениями таможенных органов и между таможенными органами при проведении таможенной проверки и реализации решения (решений) в сфере таможенного дела таможенного органа, проводившего таможенную проверку (проект указанных Методических рекомендаций в настоящее время находится на согласовании в структурных подразделениях ФТС России).

В период до направления Методических рекомендаций должностным лицам таможенных органов при проведении таможенных проверок необходимо руководствоваться положениями регулирующих таможенные правоотношения международных договоров и актов, составляющих право Евразийского экономического союза, законодательства Российской Федерации о таможенном деле, нормативных и иных правовых актов ФТС России, в частности:

– Таможенным кодексом Таможенного союза;

– Решением Коллегии Евразийской экономической комиссии от 10 декабря 2013 г. № 289 «О внесении изменений и (или) дополнений в сведения, указанные в декларации на товары, и признании утратившими силу некоторых решений Комиссии Таможенного союза и Коллегии Евразийской экономической комиссии» (опубликовано на сайте Евразийской экономической комиссии http://www.eurasiancommission.org/, 11 декабря 2013 г.) с изменениями, внесенными Решением Коллегии Евразийской экономической комиссии от 27 апреля 2015 г. № 38 (опубликовано на сайте Евразийского экономического союза http://www.eaeunion.org/, 28 апреля 2015 г.), Решением Коллегии Евразийской экономической комиссии от 6 октября 2015 г. № 129 (опубликовано на сайте Евразийского экономического союза http://www.eaeunion.org/, 7 октября 2015 г.);

– Решением Комиссии Таможенного союза от 20 сентября 2010 г. № 376 «О порядках декларирования, контроля и корректировки таможенной стоимости товаров» (опубликовано на официальном сайте Комиссии Таможенного союза http://www.tsouz.ru/, 21 сентября 2010 г.) с изменениями, внесенными Решением Комиссии Таможенного союза от 23 сентября 2011 г. № 785 (опубликовано на официальном сайте Комиссии Таможенного союза http://www.tsouz.ru/, 29 сентября 2011 г.) (с изменениями, внесенными Решением Комиссии Таможенного союза от 9 декабря 2011 г. № 871 (опубликовано на официальном сайте Комиссии Таможенного союза http://www.tsouz.ru/, 15 декабря 2011 г.), Решением Коллегии Евразийской экономической комиссии от 10 декабря 2013 г. № 289 (опубликовано на официальном сайте Евразийской экономической комиссии http://www.eurasiancommission.org/, 11 декабря 2013 г.), Решением Коллегии Евразийской экономической комиссии от 27 апреля 2015 г. № 38 (опубликовано на официальном сайте Евразийского экономического союза http://www.eaeunion.org/, 28 апреля 2015 г.), Решением Коллегии Евразийской экономической комиссии от 6 октября 2015 г. № 129 (опубликовано на официальном сайте Евразийского экономического союза http://www.eaeunion.org/, 7 октября 2015 г.), Решением Коллегии Евразийской экономической комиссии от 3 ноября 2015 г. № 139 (опубликовано на официальном сайте Евразийского экономического союза http://www.eaeunion.org/, 3 ноября 2015 г.);

– Федеральным законом от 27 ноября 2010 г. № 311-ФЗ «О таможенном регулировании в Российской Федерации»;

– приказом ФТС России от 30 декабря 2010 г. № 2713 «Об утверждении форм документов, применяемых при проведении таможенных проверок» (зарегистрирован Минюстом России 08.02.2011, регистрационный № 19737) с изменениями, внесенными приказом ФТС России от 3 октября 2011 г. № 2011 (зарегистрирован Минюстом России 25.10.2011, регистрационный № 22128);

– приказом ФТС России от 20 апреля 2011 г. № 823 «Об утверждении Порядка взаимодействия таможенных органов при реализации решения (решений) таможенного органа, проводившего таможенную проверку» (зарегистрирован Минюстом России 20.05.2011, регистрационный № 20816);

– приказом ФТС России от 2 августа 2012 г. № 1565 «Об утверждении формы и порядка принятия решений о стране происхождения товаров и (или) предоставлении тарифных преференций» (зарегистрирован Минюстом России 27.08.2012, регистрационный № 25268);

– приказом ФТС России от 15 октября 2013 г. № 1940 «Об утверждении Инструкции о действиях должностных лиц таможенных органов, осуществляющих классификацию товаров и таможенный контроль при проверке правильности классификации товаров по единой Товарной номенклатуре внешнеэкономической деятельности Таможенного союза»;

– приказом ФТС России от 3 июля 2014 г. № 1286 «Об утверждении Инструкции о действиях должностных лиц таможенных органов при внесении изменений и (или) дополнений в сведения, указанные в декларации на товары, после выпуска товаров»;

– приказом ФТС России от 31 марта 2016 г. № 631 «Об утверждении Правил по формированию журнала регистрации и учета результатов форм таможенного контроля, проводимого подразделениями таможенного контроля после выпуска товаров таможенных органов»;

– приказом ФТС России от 6 июля 2012 г. № 1372 «Об утверждении Инструкции о действиях должностных лиц таможенных органов при взаимодействии подразделений таможенного контроля после выпуска товаров и структурных подразделений таможенных органов при организации таможенного контроля после выпуска товаров» (с изменениями, внесенными приказами ФТС России от 01.08.2012 № 1550, от 21.07.2015 № 1450, от 02.03.2016 № 416).

В ближайшие дни в адрес РТУ и ТНП планируется направить письмо ФТС России с соответствующими разъяснениями.

В связи с отсутствием на сегодняшний день возможности направить официальные разъяснения о действиях должностных лиц таможенных органов при проведении таможенного контроля в форме таможенной проверки направляем Вам в качестве методической помощи рекомендации по вопросу осуществления указанных действий до поступления официальных разъяснений (прилагаются). При их использовании в работе необходимо обратить внимание на порядок принятия решений о корректировке таможенной стоимости и порядок принятия решений о внесении изменений и (или) дополнений в сведения, указанные в декларации на товары, а также на необходимость оформления решения в области таможенного дела при условии отсутствия установленной формы по принятию данных решений в соответствии с составом сведений, указанных в образце решения по результатам таможенной проверки (прилагается к рекомендациям).

- Общие положения

- Настоящие рекомендации по проведению таможенного контроля в форме таможенной проверки, а также по взаимодействию между структурными подразделениями таможенных органов и между таможенными органами при проведении таможенной проверки и реализации решения (решений) в сфере таможенного дела таможенного органа, проводившего таможенную проверку (далее – Рекомендации), разработаны в целях формирования единообразной практики применения таможенными органами положений статей 99, 100, 122, 131 – 136 Таможенного кодекса Таможенного союза (Федеральный закон от 2 июня 2010 г. № 114-ФЗ «О ратификации договора о Таможенном кодексе Таможенного союза» (Собрание законодательства Российской Федерации, 2010, № 23, ст. 2796) (далее – ТК ТС), статей 161, 164, 168, 178 – 185 Федерального закона от 27 ноября 2010 г. № 311-ФЗ «О таможенном регулировании в Российской Федерации»

(далее – Федеральный закон). - Рекомендации разработаны в соответствии с:

ТК ТС; Решением Коллегии Евразийской экономической комиссии от 10 декабря 2013 г. № 289 «О внесении изменений и (или) дополнений в сведения, указанные в декларации на товары, и признании утратившими силу некоторых решений Комиссии Таможенного союза и Коллегии Евразийской экономической комиссии» (опубликовано на сайте Евразийской экономической комиссии http://www.eurasiancommission.org/, 11 декабря 2013 г.) с изменениями, внесенными Решением Коллегии Евразийской экономической комиссии от 27 апреля 2015 г. № 38 , Решением Коллегии Евразийской экономической комиссии от 6 октября 2015 г. № 129 (далее – Решение Коллегии ЕЭК № 289);

Решением Комиссии Таможенного союза от 20 сентября 2010 г. № 376

«О порядках декларирования, контроля и корректировки таможенной стоимости товаров» с изменениями, внесенными Решением Комиссии Таможенного союза от 23 сентября 2011 г. № 785, Решением Коллегии Евразийской экономической комиссии от 10 декабря 2013 г. № 289 , Решением Коллегии Евразийской экономической комиссии от 27 апреля 2015 г. № 38 , Решением Коллегии

Евразийской экономической комиссии от 6 октября 2015 г. № 129, Решением Коллегии Евразийской экономической комиссии от 3 ноября 2015 г. № 139 (далее – Решение Комиссии ТС № 376);

Федеральным законом;

приказом ФТС России от 30 декабря 2010 г. № 2713 «Об утверждении форм документов, применяемых при проведении таможенных проверок» (зарегистрирован Минюстом России 08.02.2011, регистрационный № 19737)

с изменениями, внесенными приказом ФТС России от 3 октября 2011 г. № 2011 (зарегистрирован Минюстом России 25.10.2011, регистрационный № 22128) (далее – приказ ФТС России № 2713);

приказом ФТС России от 20 апреля 2011 г. № 823 «Об утверждении Порядка взаимодействия таможенных органов при реализации решения (решений) таможенного органа, проводившего таможенную проверку» (зарегистрирован Минюстом России 20.05.2011, регистрационный № 20816) (далее – приказ ФТС России № 823);

приказом ФТС России от 2 августа 2012 г. № 1565 «Об утверждении формы и порядка принятия решений о стране происхождения товаров и (или) предоставлении тарифных преференций» (зарегистрирован Минюстом России 27.08.2012, регистрационный № 25268) (далее – приказ ФТС России № 1565);

приказом ФТС России от 15 октября 2013 г. № 1940 «Об утверждении Инструкции о действиях должностных лиц таможенных органов, осуществляющих классификацию товаров и таможенный контроль при проверке правильности классификации товаров по единой Товарной номенклатуре внешнеэкономической деятельности Таможенного союза»;

приказом ФТС России от 31 марта 2016 г. № 631 «Об утверждении Правил по формированию журнала регистрации и учета результатов форм таможенного контроля, проводимого подразделениями таможенного контроля после выпуска товаров таможенных органов» (далее – приказ ФТС России № 631);

приказом ФТС России от 6 июля 2012 г. № 1372 «Об утверждении Инструкции о действиях должностных лиц таможенных органов при взаимодействии подразделений таможенного контроля после выпуска товаров и структурных подразделений таможенных органов при организации таможенного контроля после выпуска товаров» (с изменениями, внесенными приказами

ФТС России от 01.08.2012 № 1550, от 21.07.2015 № 1450, от 02.03.2016 № 416) (далее – приказ ФТС России № 1372);

приказом ФТС России от 3 июля 2014 г. № 1286 «Об утверждении Инструкции о действиях должностных лиц таможенных органов при внесении изменений и (или) дополнений в сведения, указанные в декларации на товары, после выпуска товаров» (далее – приказ ФТС России № 1286).

- РЕКОМЕНДАЦИИ ПО ОРГАНИЗАЦИИ И ПРОВЕДЕНИЮ

ТАМОЖЕННОЙ ПРОВЕРКИ

Общие вопросы организации и проведения таможенной проверки

- В соответствии с п. 1 статьи 122 ТК ТС таможенная проверка проводится таможенными органами в целях проверки соблюдения лицами требований, установленных регулирующими таможенные правоотношения международными договорами и актами, составляющими право Евразийского экономического союза, и законодательством Российской Федерации о таможенном деле.

- Таможенная проверка проводится таможенным органом в отношении (у) проверяемых лиц, созданных и (или) зарегистрированных в соответствии с законодательством Российской Федерации (пункт 2 ст. 122 ТК ТС).

Под проверяемыми лицами понимаются лица, указанные в пункте 2 статьи 122 ТК ТС.

- В соответствии с пунктом 7 статьи 122 ТК ТС таможенная проверка осуществляется в форме камеральной таможенной проверки или выездной таможенной проверки.

- При проведении таможенной проверки должностные лица таможенных органов могут использовать иные формы таможенного контроля, установленные статьей 110 ТК ТС (пункт 5 статьи 122 ТК ТС).

- В соответствии со статьей 99 ТК ТС и статьей 164 Федерального закона таможенные органы проводят таможенный контроль после выпуска товаров в течение 3 лет со дня окончания нахождения товаров под таможенным контролем.

- Срок проведения таможенного контроля при обороте товаров, ввезенных на таможенную территорию Евразийского экономического союза, проводимого в соответствии со статьей 100 ТК ТС, не ограничен.

- Таможенный контроль в отношении лиц, осуществляющих деятельность в сфере таможенного дела, может проводиться в период осуществления лицами деятельности в сфере таможенного дела.

- В соответствии с пунктом 12 статьи 132 ТК ТС срок проведения выездной таможенной проверки не должен превышать 2 месяца. В указанный срок не включается период времени между датой вручения проверяемому лицу требования о представлении документов и сведений и датой получения таких документов и сведений.

Срок проведения выездной таможенной проверки может быть продлен еще на 1 месяц по решению таможенного органа, осуществляющего проверку (абзац второй пункта 12 статьи 132 ТК ТС).

При необходимости проведения исследований или экспертиз, направления запросов в компетентные органы государств – членов Евразийского экономического союза или иностранных государств, восстановления проверяемым лицом документов, необходимых для проведения выездной таможенной проверки, предоставления дополнительных документов, относящихся к проверяемому периоду, влияющих на выводы по результатам выездной таможенной проверки, проведение выездной таможенной проверки может быть приостановлено решением начальника (заместителем начальника) таможенного органа, проводящего указанную проверку, или уполномоченного им должностного лица таможенного органа, проводящего указанную проверку (абзац третий пункта 12 статьи 132 ТК ТС). В соответствии с частью 3 статьи 180 Федерального закона срок приостановления проведения выездной таможенной проверки не может превышать шесть месяцев. В случае, если выездная таможенная проверка была приостановлена в связи с необходимостью направления запросов в компетентные органы государств – членов Евразийского экономического союза или иностранных государств в соответствии с международными договорами Российской Федерации и в течение шести месяцев таможенным органом не получена запрашиваемая информация, имеющая существенное значение для результатов проверки, срок приостановления указанной проверки может быть увеличен на три месяца.

- Целесообразно, чтобы срок проведения камеральной таможенной проверки не превышал 1 год; в указанный срок не включается период времени между датой направления проверяемому лицу требования о представлении документов и сведений при камеральной таможенной проверке и датой получения таких документов и сведений.

- Организация и проведение таможенного контроля в форме таможенной проверки осуществляется должностными лицами Главного управления таможенного контроля после выпуска товаров (далее – ГУТКПВТ) и подразделений таможенного контроля после выпуска товаров региональных таможенных управлений и таможен (далее – уполномоченные подразделения).

- Решение о целесообразности либо нецелесообразности проведения таможенной проверки может приниматься:

1) по результатам собственной аналитической работы уполномоченного подразделения;

2) по результатам аналитической работы, проведенной на основании поручения вышестоящего таможенного органа об организации таможенной проверки (в том числе поручения об организации таможенного контроля с приложением информационно-аналитической справки (далее – ИАС), составленной по результатам аналитической работы, проведенной функциональным подразделением вышестоящего таможенного органа);

3) на основании поручения таможенного органа, направляемого в соответствии с Порядком проведения ведомственного контроля решений в области таможенного дела, принятых по результатам таможенной проверки подразделениями таможенного контроля после выпуска товаров таможенных органов, утвержденным приказом ФТС России от 9 ноября 2015 г. № 2239;

4) по результатам анализа ИАС, поступившей от функционального подразделения.

При наличии в Едином государственном реестре юридических лиц записи

о прекращении деятельности юридического лица (в соответствии с пунктом 9 статьи 63 Гражданского кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1994, № 32, ст. 3301; 2014, № 19,

ст. 2304), при наличии в Едином государственном реестре индивидуальных предпринимателей записи о прекращении физическим лицом деятельности в качестве индивидуального предпринимателя в установленном законодательством Российской Федерации порядке решение о целесообразности проведения таможенной проверки принимать нецелесообразно.

Наличие в Едином государственном реестре юридических лиц записи о том, что юридическое лицо находится в процессе ликвидации, либо наличие в Едином федеральный реестре сведений о банкротстве информации о введении в отношении юридического лица одной из процедур, применяемых в деле о банкротстве, для принятия решения о целесообразности проведения таможенной проверки носит справочный характер.

- Решение о целесообразности проведения таможенной проверки принимается при наличии оснований для проведения таможенной проверки.

- Основаниями для назначения внеплановых выездных таможенных проверок в соответствии с пунктом 4 статьи 132 ТК ТС являются:

1) данные, полученные в результате анализа информации, содержащейся в базах данных таможенных органов и органов государственного контроля (надзора) Российской Федерации, свидетельствующие о возможном нарушении регулирующих таможенные правоотношения международных договоров и актов, составляющих право Евразийского экономического союза, и иного законодательства Российской Федерации;

2) данные, свидетельствующие о возможном нарушении требований регулирующих таможенные правоотношения международных договоров и актов, составляющих право Евразийского экономического союза, и законодательства Российской Федерации;

3) заявление лица, в том числе осуществляющего деятельность в сфере таможенного дела, на получение статуса уполномоченного экономического оператора;

4) необходимость проведения встречной выездной таможенной проверки в соответствии с пунктом 6 статьи 132 ТК ТС;

5) обращение (запрос) компетентного органа иностранного государства о проведении проверки лица, совершавшего внешнеэкономические сделки с иностранной организацией.

- Основаниями для назначения плановых выездных таможенных проверок является соответствующий пункт плана выездных таможенных проверок.

Основаниями для включения плановых выездных таможенных проверок в план выездных таможенных проверок могут являться:

1) истечение трех лет со дня окончания проведения последней плановой выездной таможенной проверки в отношении уполномоченного экономического оператора либо со дня его включения в реестр уполномоченных экономических операторов (абзац второй пункта статьи 132 ТК ТС);

2) необходимость проведения проверки соблюдения условий присвоения статуса уполномоченного экономического оператора до истечения первого года со дня выдачи свидетельства о включении в реестр уполномоченных экономических операторов в случае, если свидетельство о включении в реестр уполномоченных экономических операторов выдано юридическому лицу, созданному менее чем за три года до дня подачи заявления о включении в реестр уполномоченных экономических операторов (часть 3 статьи 94 Федерального закона);

3) выявление признаков нарушения регулирующих таможенные правоотношения международных договоров и актов, составляющих право Евразийского экономического союза, и законодательства Российской Федерации;

4) целесообразность проведения выездной таможенной проверки, направленной на профилактику нарушения регулирующих таможенные правоотношения международных договоров и актов, составляющих право Евразийского экономического союза, и законодательства Российской Федерации[1]; [1] Таможенные проверки, направленные на профилактику нарушения регулирующих таможенные правоотношения международных договоров и актов, составляющих право Евразийского экономического союза, и законодательства Российской Федерации, проводятся при отсутствии признаков нарушения регулирующих таможенные правоотношения международных договоров и актов, составляющих право Евразийского экономического союза, и законодательства Российской Федерации при выявлении целесообразности проведения таможенной проверки в связи с тем, что лица, в отношении которых планируется проведение таможенной проверки, находятся в таможенных правоотношениях (например: уполномоченные экономические операторы; лица, включенные в реестры лиц, осуществляющих деятельность в сфере таможенного дела; лица, являвшиеся декларантами условно выпущенных товаров, по которым предоставлены льготы по уплате таможенных пошлин, налогов; лица, являвшиеся декларантами товаров, помещенных под таможенные процедуры, в соответствии с условиями которых товары сохраняют статус иностранных товаров; лица, являвшиеся декларантами товаров, в отношении которых применялись особенности декларирования товара в несобранном или разобранном виде, в том числе в некомплектном или незавершенном виде, перемещаемого в течение установленного периода времени), или у лиц, в отношении которых планируется проведение таможенной проверки, отдельные меры по минимизации рисков, содержащиеся в профилях рисков, не применялись до выпуска товаров.

Условиями включения плановой выездной таможенной проверки в план выездных таможенных проверок по основаниям, предусмотренным подпунктами 3 и 4 настоящего пункта, являются:

– истечение одного года со дня окончания проведения последней плановой выездной таможенной проверки в отношении лица (если такие проверки проводились) (абзац первый пункта 7 статьи 132 ТК ТС);

– лицо не является уполномоченным экономическим оператором, в отношении которого ранее проводились плановые выездные таможенные проверки (абзац второй пункта 7 статьи 132 ТК ТС).

- Основаниями для назначения камеральных таможенных проверок могут являться:

1) выявление признаков нарушения регулирующих таможенные правоотношения международных договоров и актов, составляющих право Евразийского экономического союза, и законодательства Российской Федерации;

2) целесообразность проведения камеральной таможенной проверки

направленной на профилактику нарушения регулирующих таможенные правоотношения международных договоров и актов, составляющих право Евразийского экономического союза, и законодательства Российской Федерации;

3) поручение таможенной службы другого государства – члена Евразийского экономического союза о проведении таможенного контроля в форме камеральной таможенной проверки, направленного в соответствии со статьей 12 Соглашения о взаимной административной помощи таможенных органов государств – членов Таможенного союза (заключено в г. Санкт-Петербурге 21 мая 2010 г.).

- В случае поручения вышестоящего таможенного органа об организации таможенной проверки (в том числе поручения об организации таможенного контроля с приложением ИАС, составленной по результатам аналитической работы, проведенной функциональным подразделением вышестоящего таможенного органа) аналитическую работу целесообразно проводить в срок, не превышающий 2 (двух) месяцев со дня получения нижестоящим таможенным органом указанного поручения. В случае поручения вышестоящего таможенного органа об организации таможенной проверки:

– ИАС целесообразно составлять, если к поручению об организации таможенного контроля не прикладывалась ИАС;

– ИАС составлять не следует, если к поручению об организации таможенного контроля прикладывалась ИАС.

Подготовка поручения об организации таможенной проверки осуществляется подразделением таможенного контроля после выпуска товаров вышестоящего таможенного органа (в том числе по инициативе иного структурного подразделения вышестоящего таможенного органа).

От имени ФТС России поручение об организации таможенной проверки может быть подписано начальником Главного управления таможенного контроля после выпуска товаров (либо лицом, его замещающим).

От имени регионального таможенного управления (далее – РТУ) поручение об организации таможенной проверки может быть подписано начальником РТУ (либо лицом, его замещающим).

В случае поручения таможенного органа о проведении таможенного контроля в целях принятия нового решения в области таможенного дела после отмены в порядке ведомственного контроля решения в области таможенного дела нижестоящего таможенного органа или нижестоящего должностного лица таможенного органа, направляемого в соответствии с Порядком проведения ведомственного контроля решений в области таможенного дела, принятых по результатам таможенной проверки подразделениями таможенного контроля после выпуска товаров таможенных органов, утвержденным приказом ФТС России

от 9 ноября 2015 г. № 2239, аналитическая работа не проводится, ИАС составлять не следует.

- Рекомендуется, чтобы уполномоченное подразделение направляло докладную записку начальнику таможенного органа либо лицу, его замещающему, о целесообразности проведения таможенной проверки, форме таможенной проверки (камеральная, выездная), кандидатурах должностных лиц для проведения таможенной проверки. К докладной записке уполномоченного подразделения следует прикладывать информационно-аналитическую справку (информационно-аналитические справки) (за исключением случая, указанного в подпункте 3 пункта 13 Рекомендаций).

Рекомендуется, чтобы решение о целесообразности либо нецелесообразности проведения камеральной таможенной проверки, внеплановой выездной таможенной проверки принимал начальник таможенного органа либо лицо, его замещающее, путем наложения резолюции на докладной записке, подготовленной уполномоченным подразделением, за исключением случая, указанного в абзацах третьем, четвертом и пятом настоящего пункта.

Решение о нецелесообразности проведения таможенного контроля принимает начальник уполномоченного подразделения таможенного органа в случае, если уполномоченное подразделение по результатам рассмотрения представленной функциональным подразделением ИАС и прилагаемых к ней материалов информирует (путем направления служебной записки) функциональное подразделение об отсутствии оснований для проведения таможенного контроля с изложением причин в соответствии с пунктом 13 Инструкции о действиях должностных лиц таможенных органов при взаимодействии подразделений таможенного контроля после выпуска товаров и структурных подразделений таможенных органов при организации таможенного контроля после выпуска товаров, утвержденной приказом ФТС России № 1372 (далее – Инструкция ФТС России № 1372), и при этом:

1) по результатам принятия мер по выработке согласованной позиции в рабочем порядке в соответствии с пунктом 14 Инструкции ФТС России № 1372 выработана согласованная позиция о нецелесообразности проведения таможенного контроля;

2) функциональное подразделение не осуществило действий по выработке согласованной позиции в рабочем порядке в соответствии с пунктом 14 Инструкции ФТС России № 1372.

Решение о целесообразности либо нецелесообразности проведения плановой выездной таможенной проверки принимает начальник таможенного органа либо лицо, его замещающее, путем утверждения плана проведения таможенных проверок таможенного органа.

- Рекомендуется, чтобы в день принятия решения о целесообразности проведения таможенной проверки уполномоченное подразделение таможенного органа с использованием специализированного программного средства (КПС «Постконтроль») информировало таможенные органы о принятом решении.

- При установлении в ходе проведения таможенной проверки лиц, связанных с проверяемым лицом по сделкам (операциям) с товарами, у которых может возникнуть солидарная обязанность по уплате таможенных пошлин, налогов в соответствии с пунктом 2 статьи 81 ТК ТС, в отношении таких лиц целесообразно проводить таможенную проверку и выносить решение (решения) в области таможенного дела в соответствии с положениями главы 19 ТК ТС.

- В случае принятия начальником таможенного органа либо лицом, его замещающим, решения о нецелесообразности проведения таможенной проверки, все материалы, полученные в ходе аналитической работы, формируются в отдельное дело, которое хранится в уполномоченном подразделении в установленном порядке.

- Документы, послужившие основанием для проведения таможенной проверки, полученные в ходе аналитической работы[2], подготовительной работы, и документы, имеющие отношение к проведению таможенной проверки, в том числе документы, полученные при проведении иных форм таможенного контроля, использованных в ходе таможенной проверки, составляют материалы таможенной проверки (материалы выездной таможенной проверки или материалы камеральной таможенной проверки).[2] Для целей Рекомендаций под термином «аналитическая работа» понимаются действия уполномоченного подразделения, предшествующие принятию решения о целесообразности либо нецелесообразности проведения таможенной проверки.

- В случае принятия решения о целесообразности проведения таможенной проверки проводится подготовительная работа (пункт 6 статьи 122 ТК ТС).

В соответствии с пунктом 6 статьи 122 ТК ТС в процессе подготовительной работы определяется перечень вопросов, подлежащих проверке. По решению начальника уполномоченного подразделения при необходимости разрабатывается программа ее проведения.

- Целесообразно, чтобы программа проведения таможенной проверки (далее – программа) разрабатывалась должностными лицами уполномоченного подразделения и содержала:

наименование проверяемого лица, организационно-правовую форму, ИНН, КПП, ОГРН (ОГРНИП), место государственной регистрации, место фактического осуществления деятельности;

сведения о проверяемом периоде или номерах деклараций на товары

(далее – ДТ);

перечень вопросов, подлежащих проверке;

перечень мероприятий, сроки их проведения;

иную информацию.

Целесообразно, чтобы программу утверждал начальник (лицо, его замещающее) уполномоченного подразделения таможенного органа.

При необходимости внесения изменений в программу в ходе проведения таможенной проверки такие изменения целесообразно согласовывать с начальником уполномоченного подразделения (лицом, его замещающим).

- Целесообразно, чтобы подготовительная работа проводилась в минимальный срок, не превышающий по продолжительности 15 (пятнадцати) рабочих дней.

При этом датой начала проведения подготовительной работы к проведению камеральной таможенной проверки, внеплановой выездной таможенной проверки следует считать дату принятия решения о целесообразности проведения камеральной таможенной проверки, внеплановой выездной таможенной проверки.

Датой начала проведения подготовительной работы к проведению плановой выездной таможенной проверки следует считать дату направления проверяемому лицу уведомления о проведении плановой выездной таможенной проверки.

- Целесообразно, чтобы должностное лицо (должностные лица) уполномоченного подразделения, проводившее (проводившие) подготовительную работу, составляло заключение по результатам подготовительной работы (приложение № 1 к Рекомендациям) и направляло его начальнику уполномоченного подразделения.

Датой окончания подготовительной работы следует считать дату заключения по результатам подготовительной работы.

К заключению по результатам подготовительной работы могут прилагаться следующие документы:

проект решения о проведении выездной таможенной проверки;

программа проведения таможенной проверки.

- Рекомендуется исходить из того, что таможенная проверка проводится должностными лицами уполномоченного подразделения таможенного органа, в регионе деятельности которого зарегистрировано проверяемое лицо или исполнительный орган проверяемого лица, таможенного органа, в регионе деятельности которого был произведен выпуск товара[3], либо таможенного органа, в регионе деятельности которого находится товар. [3] Для целей Рекомендаций под термином «таможенный орган, в регионе деятельности которого был произведен выпуск товара» понимается ФТС России, региональное таможенное управление или таможня, которым подчинен таможенный пост, осуществивший выпуск проверяемого товара.

- При проведении аналитической или подготовительной работы, таможенной проверки уполномоченному подразделению целесообразно в случае необходимости запрашивать документы и информацию, в том числе оригиналы, электронные копии деклараций на товары и электронные образы деклараций на товары, а также иные документы, представленные при таможенном декларировании товаров, у других структурных подразделений этого таможенного органа или у таможенных органов. Целесообразно исходить из того, что срок исполнения мотивированного запроса не должен превышать 10 (десяти) рабочих дней со дня его получения. В случае направления запроса в иные таможенные органы целесообразно исходить из того, что срок исполнения не должен превышать 15 (пятнадцати) рабочих дней со дня его получения.

В случае невозможности исполнения запроса уполномоченного подразделения в сроки, рекомендуемые настоящим пунктом, целесообразно направлять ответ с указанием причин неисполнения.

30. В случае возникновения при проведении таможенного контроля необходимости исследования специалистами Центрального экспертно-криминалистического таможенного управления объектов и (или) документов уполномоченное подразделение направляет в Центральное экспертно-криминалистическое таможенное управление запрос на проведение исследования и передает объекты и (или) документы на исследование в соответствии с Инструкцией о порядке проведения исследований объектов и (или) документов при осуществлении таможенного контроля, утвержденной приказом ФТС России от 1 сентября 2014 г. № 1679.

- При выявлении в ходе таможенной проверки признаков предполагаемых нарушений актов валютного законодательства Российской Федерации и актов органов валютного регулирования либо требований законодательства Российской Федерации о государственном регулировании внешнеторговой деятельности при осуществлении внешнеторговых бартерных сделок информация об указанных признаках следует незамедлительно направлять в соответствии с порядком делопроизводства в таможенных органах, в подразделение таможенного органа, исполняющее государственную функцию по осуществлению в пределах своей компетенции контроля за валютными операциями резидентов и нерезидентов, не являющихся кредитными организациями, связанными с перемещением товаров через таможенную границу Евразийского экономического союза, а также ввозом в Российскую Федерацию и вывозом из Российской Федерации товаров, в соответствии с международными договорами государств – членов Евразийского экономического союза, валютным законодательством Российской Федерации и принятыми в соответствии с ним нормативными правовыми актами органов валютного регулирования.

- При выявлении в ходе проведения таможенной проверки признаков неверной классификации товара материалы таможенной проверки целесообразно направлять в структурное подразделение, в функции которого входят вопросы классификации товаров, для рассмотрения и подготовки проекта решения по классификации товара.

Целесообразно, чтобы структурное подразделение, в функции которого входят вопросы классификации товаров, в течение 10 (десяти) рабочих дней со дня получения материалов от уполномоченного подразделения:

информировало уполномоченное подразделение об отсутствии признаков неверной классификации товара;

подготавливало проект решения по классификации товара с учетом позиции таможенного органа, в регионе деятельности которого был произведен выпуск товара, в случае если таможенный орган, проводящий таможенную проверку, не является таможенным органом, в регионе деятельности которого был произведен выпуск товаров.

В случае недостаточности документов для подготовки проекта решения по классификации товара целесообразно, чтобы структурное подразделение, в функции которого входят вопросы классификации товаров, в течение 10 (десяти) рабочих дней информировало уполномоченное подразделение о документах и сведениях, которые необходимо дополнительно запросить для осуществления контроля правильности классификации товара. Целесообразно, чтобы структурное подразделение, в функции которого входят вопросы классификации товаров, в течение 10 (десяти) рабочих дней со дня получения запрошенных документов и сведений подготавливало проект решения по классификации товара.

- В случае обнаружения в ходе таможенной проверки данных, достаточных для подготовки предложений по разработке профилей рисков, соответствующие сведения следует направлять в подразделение по применению системы управления рисками (далее – СУР).

Особенности организации и проведения камеральной

таможенной проверки

- Должностные лица уполномоченных подразделений проводят камеральную таможенную проверку в соответствии со статьей 131 ТК ТС.

- Датой начала проведения камеральной таможенной проверки целесообразно считать дату окончания подготовительной работы.

- При проведении камеральной таможенной проверки должностные лица пользуются правами, предусмотренными пунктами 2, 3, 4 статьи 98 ТК ТС, подпунктами 1, 3, 4, 5, 7, 13 пункта 1 статьи 134 ТК ТС, частью 2 статьи 166 Федерального закона, а также подпунктами 4, 5 статьи 184 Федерального закона.

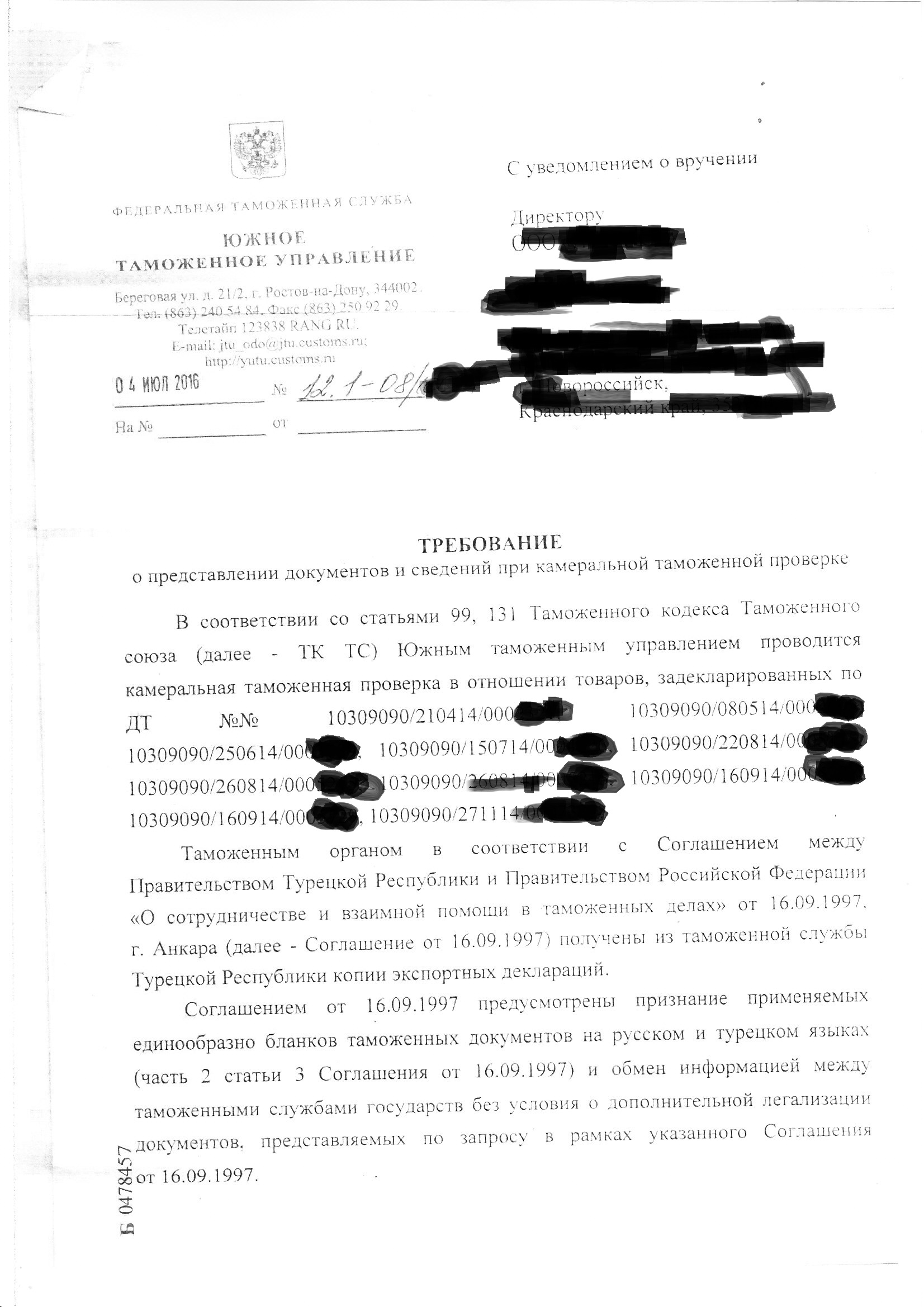

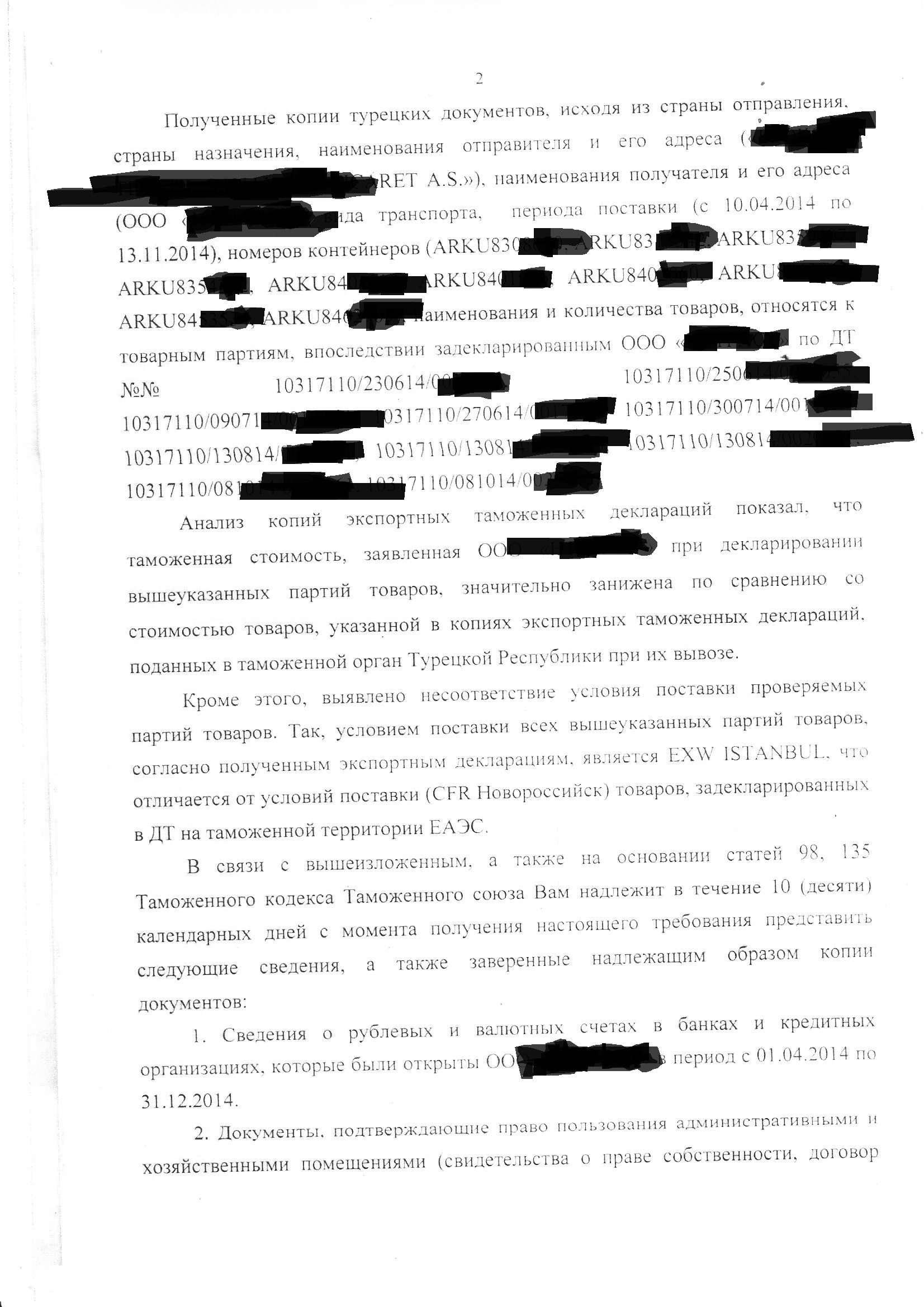

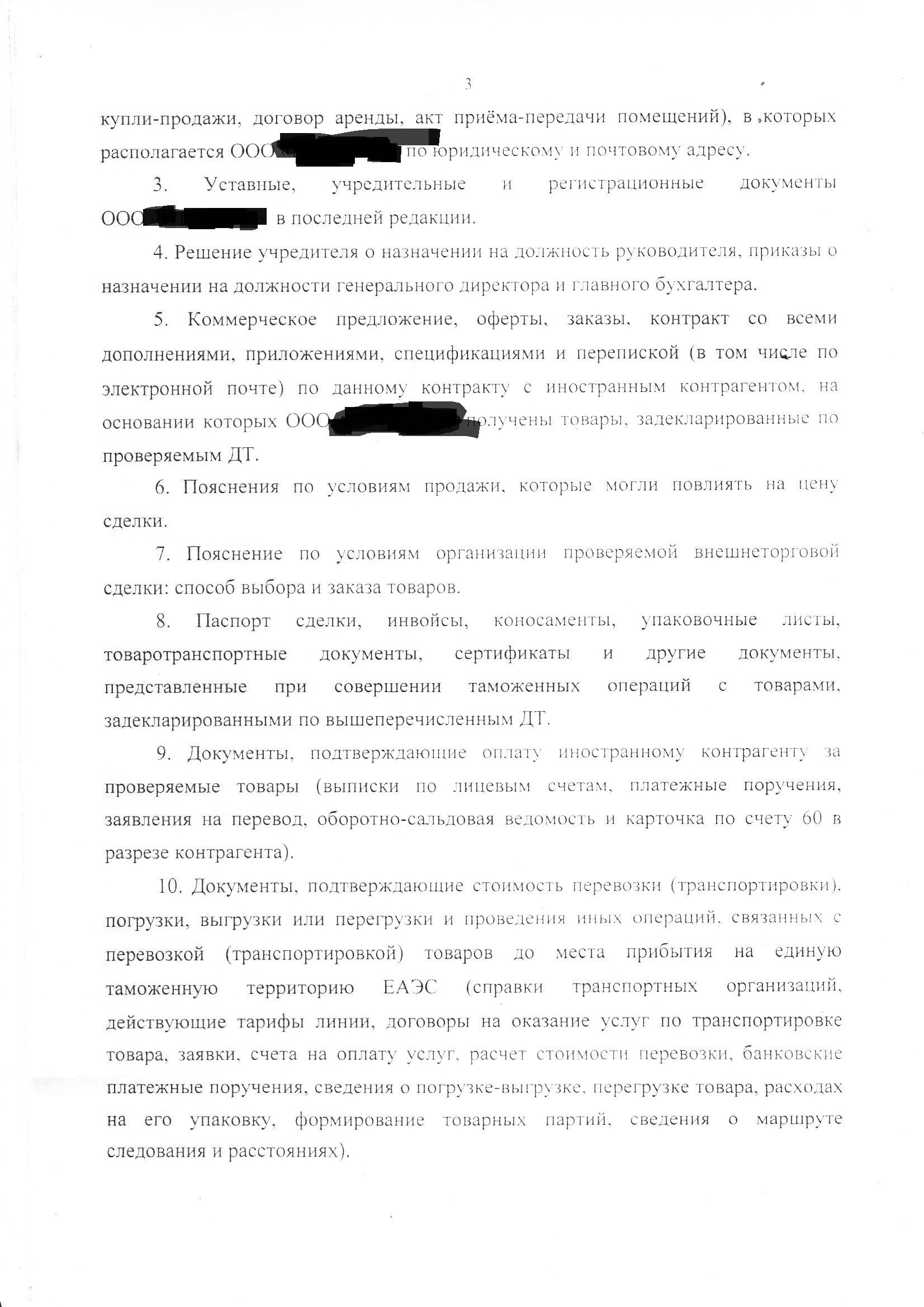

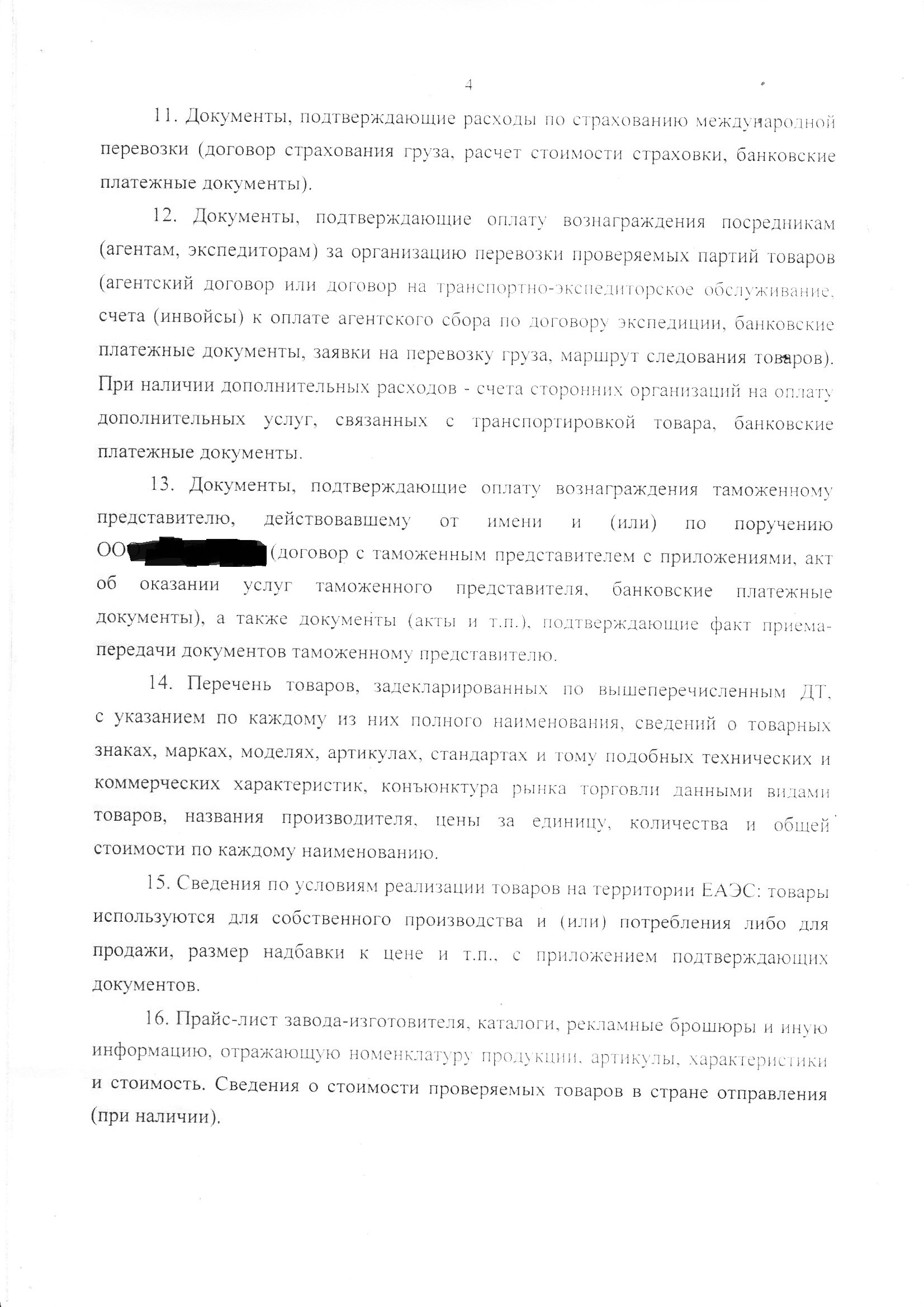

- В случае необходимости получения при проведении камеральной таможенной проверки документов и сведений должностное лицо уполномоченного подразделения на основании статьи 134 ТК ТС направляет руководителю либо представителю проверяемого лица требование о представлении документов и сведений с указанием срока их представления, который должен быть достаточным для представления затребованных документов и сведений.

Требование о представлении документов и сведений при камеральной таможенной проверке оформляется на бланке письма таможенного органа (пункт 18 приказа ФТС России № 2713), которое подписывает начальник таможенного органа, в ФТС России – начальник Главного управления таможенного контроля после выпуска товаров (лица, их замещающие).

Требование о представлении документов и сведений при камеральной таможенной проверке направляется посредством почтовой связи с уведомлением о вручении по месту государственной регистрации и по адресу фактического местонахождения (в случае наличия указанной информации) проверяемого лица или вручается руководителю либо представителю проверяемого лица. При возврате почтового отправления с отметкой, свидетельствующей об отсутствии лица по месту государственной регистрации, должностное лицо, проводящее проверку, принимает меры в рамках СУР.

В случае необходимости получения при проведении камеральной таможенной проверки документов и сведений от лиц, связанных с проверяемым лицом по сделкам (операциям) с товарами, должностное лицо уполномоченного подразделения на основании статьи 98 ТК ТС направляет посредством почтовой связи с уведомлением о вручении по месту государственной регистрации и по адресу фактического местонахождения (в случае наличия указанной информации) указанных лиц запросы о представлении документов и сведений с указанием срока их представления, который должен быть достаточным для представления запрашиваемых документов и сведений.

Запрос о представлении документов и сведений целесообразно оформлять на бланке письма таможенного органа, которое подписывает начальник таможенного органа, в ФТС России – начальник Главного управления таможенного контроля после выпуска товаров (лица, их замещающие).

Документы, представленные проверяемым лицом по требованию таможенного органа о представлении документов и сведений при камеральной таможенной проверке и по запросу, рекомендуется приобщать к материалам камеральной таможенной проверки.

К материалам камеральной таможенной проверки целесообразно прикладывать опись документов, в случае если она была затребована таможенным органом и представлена проверяемым лицом в письме при ответе на требование таможенного органа.

Особенности организации и проведения выездной

таможенной проверки

- Выездная таможенная проверка проводится в соответствии со статьей 132 ТК ТС.

- Выездная таможенная проверка проводится на основании решения о проведении выездной таможенной проверки, подписанного начальником таможенного органа (заместителем начальника) (далее – Решение) (п. 3 ст. 132 ТК ТС, ст. 179 Федерального закона).

Решение составляется по форме, утвержденной приказом ФТС России

№ 2713.

- Копия Решения в течение 3 (трех) рабочих дней со дня подписания Решения вручается проверяемому лицу руководителем или членом комиссии либо направляется уполномоченными подразделениями заказным почтовым отправлением с уведомлением о вручении по его месту государственной регистрации и по его адресу фактического местонахождения (в случае наличия указанной информации) (п. 10 ст. 132 ТК ТС).

- Для проведения выездной таможенной проверки создается комиссия, состав которой указывается в Решении.

Руководитель комиссии по проведению выездной таможенной проверки (далее – руководитель комиссии) назначается начальником (заместителем начальника) таможенного органа из числа должностных лиц уполномоченного подразделения.

- Руководитель комиссии по проведению выездной таможенной проверки либо лицо, его замещающее, принимает решения о проведении таможенного осмотра помещений и территорий, а также решения о проведении таможенного досмотра в ходе выездной таможенной проверки в соответствии со статьями 116, 119 ТК ТС (пункт 6 Инструкции о действиях должностных лиц таможенных органов при проведении таможенного осмотра помещений и территорий, утвержденной приказом ФТС России от 16 марта 2011 г. № 578; пункт 5 Инструкции о действиях должностных лиц таможенных органов при организации и проведении таможенного досмотра после выпуска товаров и при обороте товаров, ввезенных на таможенную территорию Таможенного союза, утвержденной приказом ФТС России от 09.06.2014 № 1057).

Целесообразно, чтобы руководитель комиссии по проведению выездной таможенной проверки либо лицо, его замещающее, также:

1) организовывал работу членов комиссии по проведению выездной таможенной проверки;

2) подписывал требования о представлении документов и сведений при выездной таможенной проверке, направляемые комиссией при проведении выездной таможенной проверки;

3) устанавливал сроки подготовки членами комиссии по проведению выездной таможенной проверки заключений по вопросам таможенной проверки;

4) организовывал подготовку в ходе выездной таможенной проверки на основании материалов выездной таможенной проверки проектов решений в области таможенного дела.

Целесообразно, чтобы на период проведения выездной таможенной проверки все члены комиссии подчинялись непосредственно руководителю комиссии.

- Если вопросы таможенной проверки затрагивают компетенцию функциональных подразделений таможенных органов, в состав комиссии по проведению выездной таможенной проверки по согласованию с заместителем начальника таможенного органа (либо лица, его замещающего), курирующего

функциональные подразделения[4], могут быть включены должностные лица этих подразделений.

[4] Для целей Рекомендаций под термином «функциональное подразделение» понимается структурное подразделение ФТС России, регионального таможенного управления или таможни, наделенное в соответствии с положением о подразделении таможенного органа полномочиями по осуществлению таможенного контроля, за исключением подразделения таможенного контроля после выпуска товаров.

В случае проведения таможенной проверки у лиц, осуществляющих деятельность в сфере таможенного дела, либо имеющих статус уполномоченного экономического оператора, а также у лиц, применяющих таможенные процедуры переработки на таможенной территории, переработки для внутреннего потребления, переработки вне таможенной территории, должностные лица функционального подразделения таможенного органа, осуществляющего таможенный контроль за деятельностью указанных лиц и за применением указанных таможенных процедур, могут включаться в состав комиссии по проведению выездной таможенной проверки в обязательном порядке.

44. Перед началом проведения плановой выездной таможенной проверки уполномоченное подразделение готовит и направляет проверяемому лицу уведомление о проведении плановой выездной таможенной проверки заказным почтовым отправлением с уведомлением о вручении или передает такое уведомление иным способом, позволяющим подтвердить факт его получения (п. 9 ст. 132 ТК ТС).

Плановая выездная таможенная проверка может быть начата не ранее чем через 15 календарных дней со дня получения уведомления проверяемым лицом либо со дня поступления в таможенный орган почтового отправления с отметкой о невручении письма адресату (п. 9 ст. 132 ТК ТС).

- Датой начала проведения выездной таможенной проверки считается дата вручения проверяемому лицу копии Решения (п. 10 ст. 132 ТК ТС).

В случае отказа руководителя либо представителя проверяемого лица от получения копии Решения руководитель комиссии (либо член комиссии) делает об этом соответствующую запись в Решении (п. 10 ст. 132 ТК ТС). В этом случае датой начала проверки считается дата записи в Решении об отказе в получении копии Решения (п. 10 ст. 132 ТК ТС).

В случае возврата в таможенный орган почтового отправления с отметкой о невручении письма адресату в связи с отсутствием лица по месту его нахождения датой начала проверки является дата поступления в таможенный орган почтового отправления с отметкой о невручении письма адресату (п. 10 ст. 132 ТК ТС).

- При проведении выездной таможенной проверки руководитель комиссии и члены комиссии пользуются правами, предусмотренными пунктами 2, 3, 4 статьи 98 ТК ТС, пунктом 1 статьи 134 ТК ТС, частью 2 статьи 166 и статьей 184 Федерального закона.

- Наложение ареста на товары, изъятие товаров и документов при проведении таможенной проверки осуществляются в соответствии со статьей 183 Федерального закона.

При наличии оснований для ареста товаров при принятии решения об изъятии товаров целесообразно принимать во внимание следующие обстоятельства:

проверяемое лицо не является собственником и (или) законным владельцем товаров, подлежащих аресту;

отказ владельца товаров либо иного лица, обладающего полномочиями в отношении товаров, подлежащих аресту, обеспечивать сохранность товаров и соблюдать запрет на распоряжение и пользование товарами;

наличие у лица задолженности по уплате таможенных пошлин, налогов;

наличие в Едином государственном реестре юридических лиц записи о том, что юридическое лицо находится в процессе ликвидации;

введение в отношении лица одной из процедур, применяемых в деле о банкротстве.

- В случае необоснованного отказа проверяемого лица обеспечить доступ руководителя комиссии и членов комиссии на объект проверяемого лица они вправе на основании статьи 133 ТК ТС и статьи 181 Федерального закона входить на этот объект с пресечением сопротивления и со вскрытием запертых помещений в присутствии 2 (двух) понятых, за исключением случаев, если законодательством Российской Федерации установлен иной порядок доступа должностных лиц государственных органов на отдельные объекты (ст. 133 ТК ТС).

Обо всех случаях вхождения на объекты проверяемых лиц с пресечением сопротивления и со вскрытием запертых помещений начальник (заместитель начальника) таможенного органа, принявший Решение, в письменном виде по факсу с последующей досылкой уведомляет прокурора в течение 24 (двадцати четырех) часов (ст. 133 ТК ТС).

- В случае необходимости получения при проведении выездной таможенной проверки документов и сведений руководитель комиссии (члены комиссии) на основании статьи 134 ТК ТС вручает или направляет руководителю либо представителю проверяемого лица требование о предъявлении товаров и (или) представлении документов и сведений при выездной таможенной проверке с указанием срока их представления, который должен быть достаточным для представления затребованных документов и сведений.

Требование о предъявлении товаров и (или) представлении документов и сведений при выездной таможенной проверке оформляется в соответствии с приказом ФТС России № 2713.

Требование о предъявлении товаров и (или) представлении документов и сведений при выездной таможенной проверке вручается руководителю либо представителю проверяемого лица или направляется посредством почтовой связи с уведомлением о вручении по месту государственной регистрации и по адресу фактического местонахождения (в случае наличия указанной информации) проверяемого лица. При возврате почтового отправления с отметкой, свидетельствующей об отсутствии лица по месту государственной регистрации, рекомендуется, чтобы должностное лицо, проводящее проверку, принимало меры в рамках СУР.

Прием документов целесообразно оформлять актом приема-передачи документов и сведений, образец которого приведен в приложении № 2 к Рекомендациям. Акт приема-передачи документов и сведений подписывается руководителем комиссии (членом комиссии), принявшим документы на проверку. Первый экземпляр акта приема-передачи документов и сведений рекомендуется приобщать к материалам выездной таможенной проверки, второй передавать проверяемому лицу.

Акты приема-передачи документов и сведений и копии затребованных документов следует приобщать к материалам выездной таможенной проверки.

В случае направления проверяемым лицом документов в адрес таможенного органа почтовой или факсимильной связью вместо акта приема-передачи документов и сведений к материалам таможенной проверки следует прикладывать опись документов, если она была затребована таможенным органом и представлена проверяемым лицом в письме при ответе на требование таможенного органа.

В случае необходимости получения при проведении выездной таможенной проверки документов и сведений от лиц, связанных с проверяемым лицом по сделкам (операциям) с товарами, должностное лицо уполномоченного подразделения на основании статьи 98 ТК ТС направляет посредством почтовой связи с уведомлением о вручении по месту государственной регистрации и по адресу фактического местонахождения (в случае наличия указанной информации) указанных лиц запросы о представлении документов и сведений с указанием срока их представления, который должен быть достаточным для представления запрашиваемых документов и сведений.

Запрос о представлении документов и сведений целесообразно оформлять на бланке письма таможенного органа, которое подписывает начальник таможенного органа, в ФТС России – начальник Главного управления таможенного контроля после выпуска товаров (лица, их замещающие).

- Продление срока выездной таможенной проверки, приостановление и возобновление ее проведения оформляются резолюцией начальника (заместителя начальника) таможенного органа, проводящего указанную проверку, на докладной записке, подготовленной руководителем комиссии и подписанной начальником уполномоченного подразделения указанного таможенного органа (либо лицом, его замещающим) (ч. 2 ст. 180 Федерального закона).

- О продлении срока выездной таможенной проверки, а также о приостановлении и возобновлении ее проведения в Решение вносятся соответствующие записи, о чем в течение 3 (трех) рабочих дней уведомляется проверяемое лицо в порядке, предусмотренном пунктом 48 Рекомендаций для направления требования о предъявлении товаров и (или) представлении документов и сведений при выездной таможенной проверке (п. 12 ст. 132 ТК ТС).

- При необходимости подтверждения достоверности сведений, представленных проверяемым лицом, таможенный орган, проводящий выездную таможенную проверку, может инициировать проведение встречной выездной таможенной проверки у лиц, связанных с проверяемым лицом по сделкам (операциям) с товарами (далее – встречная проверка) (подпункт 4 пункта 4 и пункт 6 статьи 132 ТК ТС).

Целесообразно, чтобы руководитель комиссии представлял завизированную начальником уполномоченного подразделения докладную записку начальнику (заместителю начальника) таможенного органа, содержащую обоснование необходимости проведения встречной проверки и перечень вопросов, требующих проверки при ее проведении.

Целесообразно, чтобы начальник (заместитель начальника) таможенного органа принимал решение о целесообразности проведения встречной проверки либо о нецелесообразности проведения встречной проверки, решение о направлении поручения о проведении встречной проверки либо о нецелесообразности направления поручения о проведении встречной проверки, о чем налагал соответствующую резолюцию на докладной (служебной) записке руководителя комиссии.

Поручение о проведении встречной проверки целесообразно направлять таможенным органом, проводящим выездную таможенную проверку, в таможенный орган, в регионе деятельности которого зарегистрировано лицо или исполнительный орган проверяемого лица, таможенного органа, в регионе деятельности которого был произведен выпуск товара, либо в регионе деятельности которого находится товар. Целесообразно, чтобы таможенный орган, проводящий выездную таможенную проверку, уведомлял о направлении указанного поручения таможенный орган, являющийся вышестоящим по отношению к таможенному органу, которому поручено провести встречную проверку.

В целях проведения встречной проверки аналитическую работу проводить нецелесообразно. Подготовительную работу целесообразно проводить в минимальный срок, не превышающий по продолжительности 5 (пяти) рабочих дней со дня поступления в таможенный орган поручения о проведении встречной проверки.

Встречная проверка проводится в порядке, установленном для проведения выездной таможенной проверки. При проведении встречной проверки изучаются вопросы, поставленные при проведении выездной таможенной проверки.

Копию решения о проведении встречной проверки и акт по ее результатам следует направлять в таможенный орган, по инициативе которого была назначена встречная проверка, в течение 5 (пяти) рабочих дней после составления решения о проведении встречной проверки и акта по ее результатам соответственно.

- При необходимости при проведении выездной таможенной проверки проведения таможенного контроля с применением форм таможенного контроля, указанных в пунктах 3, 4, 6, 8, 9 статьи 110 ТК ТС (далее – таможенный контроль в иных формах), таможенный орган, проводящий выездную таможенную проверку, может инициировать проведение иным таможенным органом таможенного контроля в иных формах.

Целесообразно, чтобы руководитель комиссии представлял завизированную начальником уполномоченного подразделения докладную записку начальнику (заместителю начальника) таможенного органа, содержащую обоснование необходимости проведения таможенного контроля в иных формах.

Целесообразно, чтобы начальник (заместитель начальника) таможенного органа принимал решение о направлении поручения о проведении таможенного контроля в иных формах либо о нецелесообразности направления поручения о проведении таможенного контроля в иных формах, о чем налагал соответствующую резолюцию на докладной (служебной) записке руководителя комиссии.

Поручение о проведении таможенного контроля в иных формах целесообразно направлять таможенным органом, проводящим выездную таможенную проверку, в таможенный орган, в регионе деятельности которого зарегистрировано лицо или исполнительный орган проверяемого лица, таможенного органа, в регионе деятельности которого был произведен выпуск товара, либо в регионе деятельности которого находится товар. Одновременно таможенный орган, проводящий выездную таможенную проверку, уведомляет о направлении указанного поручения таможенный орган, являющийся вышестоящим по отношению к таможенному органу, которому поручено провести таможенный контроль в иных формах.

Поручение о проведении таможенного контроля в иных формах рекомендуется исполнять в минимальный срок, не превышающий по продолжительности 15 (пятнадцати) рабочих дней со дня поступления в таможенный орган указанного поручения.

Копию документа, составленного по результатам таможенного контроля в иных формах, рекомендуется направлять в таможенный орган, проводящий выездную таможенную проверку, в течение 5 (пяти) рабочих дней после составления документа.

III. РЕКОМЕНДАЦИИ ПО ОФОРМЛЕНИЮ РЕЗУЛЬТАТОВ

ТАМОЖЕННОЙ ПРОВЕРКИ

И ПРИНЯТИЮ РЕШЕНИЙ ПО ЕЕ РЕЗУЛЬТАТАМ

Оформление результатов таможенной проверки

и принятие решений по ее результатам

- По результатам камеральной таможенной проверки составляется акт камеральной таможенной проверки, по результатам выездной таможенной проверки – акт выездной таможенной проверки (ч. 1 ст. 178 Федерального закона). В акте таможенной проверки (далее – Акт) должны содержаться сведения, указанные в части 3 статьи 178 Федерального закона, не допускаются помарки, подчистки.

В соответствии с частью 4 статьи 178 Федерального закона датой завершения таможенной проверки считается дата составления Акта, который утверждается начальником таможенного органа либо лицом, его замещающим. Акт составляется в 2 (двух) экземплярах.

Акт камеральной таможенной проверки подписывается должностными лицами уполномоченного подразделения, проводившими камеральную таможенную проверку.

Акт выездной таможенной проверки подписывается руководителем комиссии и членами комиссии по проведению выездной таможенной проверки.

- В случае выявления неуплаты или неполной уплаты таможенных пошлин, налогов на основании Акта и в соответствии с положениями статьи 178 Федерального закона начальник (заместитель начальника) таможенного органа, проводившего проверку, либо лицо, им уполномоченное, одновременно принимает следующее решение (следующие решения) в области таможенного дела, если принятие такого решения (таких решений) входит в его компетенцию (пункт 2 Порядка взаимодействия таможенных органов при реализации решения (решений) таможенного органа, проводившего таможенную проверку, утвержденного приказом ФТС России № 823 (далее – Порядок ФТС России

№ 823):

1) решение о корректировке таможенной стоимости товара, принимаемое в соответствии со статьей 68 ТК ТС и частью 6 статьи 112 Федерального закона, которое оформляется согласно приложению № 1 к Порядку контроля таможенной стоимости товаров, утвержденному Решением Комиссии ТС № 376;

2) решение о стране происхождения товара и (или) предоставлении тарифных преференций, принимаемое в соответствии с частью 2 статьи 110 Федерального закона и приказом ФТС России № 1565;

3) решение по классификации товара, принимаемое в соответствии

с пунктом 3 статьи 52 ТК ТС и частями 3, 4 и 5 статьи 106 Федерального закона в случае, если таможенный орган, проводивший проверку, является таможенным органом, в регионе деятельности которого производился выпуск товара. В иных случаях решение по классификации товара принимается на основании Акта в соответствии с частью 7 статьи 178 Федерального закона.

- В соответствии с пунктом 2 Порядка ФТС России № 823 по результатам таможенной проверки могут быть приняты иные решения в сфере таможенного дела, влекущие доначисление и взыскание таможенных платежей.

Иными решениями в сфере таможенного дела, принимаемыми по результатам таможенной проверки, могут быть:

1) решение о непредоставлении льгот по уплате таможенных платежей, принимаемое в случае обнаружения фактов несоблюдения требований и условий предоставления льгот по уплате таможенных платежей;

2) решение о непредоставлении полного или частичного освобождения от уплаты таможенных пошлин, налогов в отношении товаров, помещенных под определенную таможенную процедуру, в соответствии с содержанием которой таможенные пошлины, налоги не были уплачены (уплачивались частично), либо не помещенных под какую-либо таможенную процедуру, принимаемое в случае обнаружения фактов совершения с указанными товарами действий (операций), влекущих наступление срока уплаты таможенных пошлин, налогов в соответствии с регулирующими таможенные правоотношения международными договорами и актами, составляющими право Евразийского экономического союза;

3) иные решения в области таможенного дела, влекущие дополнительное начисление и взыскание таможенных пошлин, налогов;

4) решение о внесении изменений и (или) дополнений в сведения, указанные в декларации на товары.

- Предложения о необходимости принятия соответствующих решений в области таможенного дела отражаются в Акте.

Проекты решений в области таможенного дела по результатам выездной таможенной проверки, указанных в подпунктах 1, 2 пункта 54 и в пункте 55 Рекомендаций решений подготавливаются в ходе выездной таможенной проверки на основании материалов выездной таможенной проверки должностными лицами, включенными в состав комиссии по проведению выездной таможенной проверки, по поручению руководителя комиссии по проведению выездной таможенной проверки.

Проекты решений в области таможенного дела по результатам камеральной таможенной проверки, указанных в подпунктах 1, 2 пункта 54 и в пункте 55 Рекомендаций, подготавливаются в ходе камеральной таможенной проверки на основании материалов камеральной таможенной проверки должностными лицами уполномоченного подразделения, проводящими камеральную таможенную проверку.

Решения в области таможенного дела, указанные в пункте 55 Рекомендаций, при условии отсутствия установленной формы по принятию данных решений рекомендуется оформлять в соответствии с образцом решения по результатам таможенной проверки (приложение № 3 к Рекомендациям).

В указанном случае решение в области таможенного дела следует составлять в 2 (двух) экземплярах. Такое решение может быть оформлено в отношении более одной ДТ.

При обнаружении в ходе таможенной проверки не соответствующих требованиям регулирующих таможенные правоотношения международных договоров и актов, составляющих право Евразийского экономического союза, и (или) законодательства Российской Федерации о таможенном деле решений, отмена которых и последующее принятие новых решений в области таможенного дела (при необходимости) не повлечет дополнительные начисления и взыскание таможенных пошлин, налогов, Акт рекомендуется направлять в вышестоящий таможенный орган по отношению к таможенному органу, принявшему не соответствующие требованиям регулирующих таможенные правоотношения международных договоров и актов, составляющих право Евразийского экономического союза, и (или) законодательства Российской Федерации о таможенном деле решения, для производства дальнейших действий в установленном порядке.

- Первый экземпляр Акта приобщается к материалам таможенной проверки (часть 5 статьи 178 Федерального закона).

Копии решений в области таможенного дела, принятых по результатам таможенной проверки, следует приобщать к Акту.

Если таможенная проверка проводилась таможенным органом, не являющимся таможней, в регионе деятельности которой был произведен выпуск товара, то копия Акта, первый экземпляр решения (решений) в области таможенного дела, указанных в подпунктах 2, 3 (в случае если таможенная проверка проводилась таможенным органом, являющимся ФТС России или РТУ, в регионе деятельности которого был произведен выпуск товара) пункта 54 и в пункте 55 Рекомендаций (в случае его (их) принятия), документы, подтверждающие факт принятия таможенным органом решения, не соответствующего требованиям регулирующих таможенные правоотношения международных договоров и актов, составляющих право Евразийского экономического союза, и (или) законодательства Российской Федерации о таможенном деле, ДТ и иные таможенные документы (в случае, если они запрашивались при проведении таможенной проверки) не позднее 5 (пяти) рабочих дней со дня завершения таможенной проверки направляются с уведомлением соответствующего регионального таможенного управления в таможню, в регионе деятельности которой был произведен выпуск товара, для исполнения и для принятия решения (решений) в области таможенного дела, указанных в подпунктах 1, 3 (в случае если таможенная проверка проводилась таможенным органом, не являющимся ФТС России или РТУ, в регионе деятельности которого был произведен выпуск товара) пункта 54 и подпункте 4 пункта 55 Рекомендаций (при необходимости).

После исполнения решений таможней, в регионе деятельности которой был произведен выпуск товара, первые экземпляры решений в области таможенного дела, принятых по результатам таможенной проверки, рекомендуется передавать на таможенный пост, осуществивший выпуск товаров. Указанные оригиналы решений подлежат хранению вместе с ДТ в соответствии с установленными требованиями, определяющими порядок хранения ДТ и документов, необходимых для таможенных целей.

Если решение в области таможенного дела может быть оформлено в отношении более одной ДТ, то оригинал решения целесообразно прикладывать к одной из ДТ, а к остальным декларациям на товары прикладывать копии указанного решения с указанием таможенного органа, номера дела и номера ДТ, к которой приложен оригинал данного решения.

- Второй экземпляр Акта и решение (решения) в области таможенного дела, указанные в пунктах 54 и 55 Рекомендаций (в случае их принятия), за исключением решений, указанных в подпунктах 1, 3 пункта 54 или подпункте 4 пункта 55 Рекомендаций, не позднее 5 (пяти) рабочих дней со дня завершения таможенной проверки вручаются проверяемому лицу и (или) плательщику таможенных пошлин, налогов или направляются в их адрес заказным почтовым отправлением с уведомлением о вручении в соответствии с частью 5 статьи 178 Федерального закона.

Решение в области таможенного дела, указанное в подпункте 1 пункта 54 или подпункте 4 пункта 55 Рекомендаций, не позднее 3 (трех) рабочих дней со дня его принятия вручается проверяемому лицу и (или) плательщику таможенных пошлин, налогов или направляется в их адрес заказным почтовым отправлением с уведомлением о вручении в соответствии с Решением Комиссии ТС № 376, Решением Коллегии ЕЭК № 289.

Решение в области таможенного дела, указанное в подпункте 3 пункта 54 Рекомендаций, не позднее 5 (пяти) рабочих дней со дня его принятия вручается проверяемому лицу и (или) плательщику таможенных пошлин, налогов или направляется в их адрес заказным почтовым отправлением с уведомлением о вручении в соответствии с частью 12 статьи 106 Федерального закона.

В случае вручения второго экземпляра Акта проверяемому лицу и (или) плательщику таможенных пошлин, налогов первый экземпляр Акта должен содержать отметку о его вручении проверяемому лицу и (или) плательщику таможенных пошлин, налогов с указанием даты получения второго экземпляра Акта, должности, фамилии, инициалов, паспортных данных и подписи лица, получившего Акт. Также в этом случае целесообразно делать отметку о номере и дате доверенности при вручении Акта представителю проверяемого лица и (или) плательщика таможенных пошлин, налогов.

В случае вручения решения в области таможенного дела проверяемому лицу и (или) плательщику таможенных пошлин, налогов на экземпляре (копии) решения в области таможенного дела целесообразно делать отметку о его вручении проверяемому лицу и (или) плательщику таможенных пошлин, налогов с указанием должности, фамилии, инициалов, паспортных данных и подписи лица, получившего решение в области таможенного дела, а также номера и даты доверенности при вручении представителю проверяемого лица и (или) плательщика таможенных пошлин, налогов.

В случае направления Акта и решения (решений) в области таможенного дела в адрес проверяемого лица и (или) плательщика таможенных пошлин, налогов почтовым отправлением к первому экземпляру Акта и к экземпляру (копии) решения в области таможенного дела следует прилагать уведомление о вручении, указанное в абзаце первом настоящего пункта.

В случае отказа от получения Акта и решения (решений) в области таможенного дела, а также возврата почтового отправления с отметкой, свидетельствующей о невручении письма адресату, должностному лицу уполномоченного подразделения таможенного органа следует делать об этом соответствующую запись на первом экземпляре Акта и на экземпляре решения (экземплярах решений) в области таможенного дела (на копии решения в области таможенного дела, указанного в подпункте 1 пункта 54 или подпункте 4 пункта 55 Рекомендаций).

- Таможня, в регионе деятельности которой был произведен выпуск товаров, на основании копий Акта и решения (решений) в области таможенного дела, указанных в пунктах 54 и 55 Рекомендаций, осуществляет действия, предусмотренные регулирующими таможенные правоотношения международными договорами и актами, составляющими право Евразийского экономического союза, и (или) законодательством Российской Федерации о таможенном деле, и выставляет требование об уплате таможенных платежей в соответствии с установленным порядком.

- Если таможенная проверка проводилась уполномоченным подразделением таможни, в регионе деятельности которой был произведен выпуск товаров, уполномоченное подразделение одновременно с направлением второго экземпляра Акта и соответствующего решения проверяемому лицу и (или) плательщику таможенных пошлин, налогов направляет копии Акта и принятого решения в области таможенного дела в структурное подразделение этой таможни, в компетенцию которого входит совершение действий, предшествующих выставлению требования об уплате таможенных платежей.

- Рекомендуется, чтобы таможня, в регионе деятельности которой был произведен выпуск товаров, не позднее 5 (пяти) рабочих дней с момента выставления требования об уплате таможенных платежей направляла в таможенный орган, проводивший таможенную проверку, копию такого требования для приобщения ее к материалам таможенной проверки.

Рекомендуется, чтобы в течение 5 (пяти) рабочих дней с даты исполнения требования об уплате таможенных платежей таможня, в регионе деятельности которой был произведен выпуск товаров, информировала об этом в письменном виде таможенный орган, проводивший таможенную проверку. Рекомендуется, чтобы в случае неисполнения требования об уплате таможенных платежей таможня, в регионе деятельности которой был произведен выпуск товаров, информировала таможенный орган, проводивший таможенную проверку, о принятых мерах по взысканию таможенных платежей и об их результатах.

Рекомендуется, чтобы информирование о принятых мерах по реализации решений, вынесенных по результатам таможенной проверки таможней, в регионе деятельности которой был произведен выпуск товаров, было осуществлено не позднее 30 рабочих дней с момента получения Акта и решения (решений) в области таможенного дела.

В случае обнаружения таможней, в регионе деятельности которой был произведен выпуск товаров, при исполнении решения в области таможенного дела, принятого подразделением таможенного контроля после выпуска товаров таможенного органа, проводившего таможенную проверку, данных, которые, предположительно, могут свидетельствовать о том, что указанное решение могло быть принято с нарушением требований регулирующих таможенные правоотношения международных договоров и актов, составляющих право Евразийского экономического союза, и (или) законодательства Российской Федерации о таможенном деле, таможня, в регионе деятельности которой был произведен выпуск товаров, незамедлительно направляет указанную информацию в региональное таможенное управление, являющееся вышестоящим таможенным органом по отношению к ней, для проведения им анализа на наличие поводов для проведения ведомственного контроля в соответствии с Порядком проведения ведомственного контроля решений в области таможенного дела, принятых по результатам таможенной проверки подразделениями таможенного контроля после выпуска товаров таможенных органов, утвержденным приказом ФТС России от 9 ноября 2015 г. № 2239.

Документы, содержащие информацию о действиях, предусмотренных регулирующими таможенные правоотношения международными договорами и актами, составляющими право Евразийского экономического союза, и (или)

законодательством Российской Федерации о таможенном деле, осуществленных после проведенной таможенной проверки, приобщаются к материалам таможенной проверки.

- В случае проведения таможенной проверки у лиц, осуществляющих деятельность в сфере таможенного дела, копия Акта с материалами, свидетельствующими о признаках нарушения регулирующих таможенные правоотношения международных договоров и актов, составляющих право Евразийского экономического союза, и (или) законодательства Российской Федерации о таможенном деле, являющихся основанием для исключения такого лица из соответствующего реестра, предусмотренных статьями 14, 20, 25, 30

и 35 ТК ТС, а также статьей 94 Федерального закона, не позднее 5 (пяти) рабочих дней со дня завершения таможенной проверки следует направлять в таможенный орган, выдавший свидетельство о включении в соответствующий реестр.

В случае, если по результатам таможенной проверки признаки нарушения регулирующих таможенные правоотношения международных договоров и актов, составляющих право Евразийского экономического союза, и (или) законодательства Российской Федерации о таможенном деле, указанные

в абзаце первом настоящего пункта, не выявлены, то в таможенный орган, выдавший свидетельство о включении в соответствующий реестр, следует направлять только копию Акта.

- В случае, если таможенная проверка проводилась таможенным органом, отличным от таможни, в регионе деятельности которой производился выпуск товаров, целесообразно, чтобы указанная таможня, в регионе деятельности которой производился выпуск товаров, не позднее 2 (двух) рабочих дней с момента принятия решения в области таможенного дела по результатам указанной таможенной проверки направляла в таможенный орган, проводивший таможенную проверку, копию такого решения для приобщения ее к материалам таможенной проверки.

Особенности принятия решения

о корректировке таможенной стоимости товара

- Решение о корректировке таможенной стоимости товаров принимается в порядке, установленном Решением Комиссии ТС № 376, Решением Коллегии ЕЭК № 289, приказом ФТС России № 1286, с учетом рекомендаций, изложенных в пунктах 73 – 82 Рекомендаций.

Решение о корректировке таможенной стоимости товаров по форме согласно приложению № 1 к Порядку контроля таможенной стоимости товаров, утвержденному Решением Комиссии ТС № 376 (далее – Порядок контроля таможенной стоимости), рассматривается в качестве решения о внесении изменений и (или) дополнений в сведения, указанные в декларации на товары (далее – решение о внесении изменений в ДТ) в соответствии с пунктом 23 Порядка внесения изменений и (или) дополнений в сведения, указанные в декларации на товары, утвержденного Решением Коллегии ЕЭК № 289 (далее – Порядок внесения изменений в ДТ).

- В случае необходимости принятия по результатам таможенной проверки решения о корректировке таможенной стоимости товаров и необходимости внесения изменений и (или) дополнений в сведения, указанные в ДТ, не влияющие на сведения о таможенной стоимости и не зависящие от таких сведений, в решении о корректировке таможенной стоимости товаров следует указывать сведения, которые подлежали бы указанию в решении о внесении изменений в ДТ на основании иных решений в области таможенного дела, указанных в подпунктах 2 – 6 пункта 56 Рекомендаций. Решение о внесении изменений в ДТ не принимается.

- В случае необходимости принятия по результатам таможенной проверки решения о корректировке таможенной стоимости товаров и отсутствия необходимости внесения изменений и (или) дополнений в сведения, указанные в ДТ, не влияющие на сведения о таможенной стоимости и не зависящие от таких сведений, уполномоченное подразделение в ходе таможенной проверки подготавливает проект решения о корректировке таможенной стоимости товаров без подготовки докладной записки (абзац второй пункта 17 Инструкции о действиях должностных лиц таможенных органов при внесении изменений и (или) дополнений в сведения, указанные в декларации на товары, после выпуска товаров, утвержденной приказом ФТС России № 1286 (далее – Инструкция

№ 1286). - Согласование проекта решения о корректировке таможенной стоимости товаров с подразделением контроля таможенной стоимости в части граф 12, 22, 42, 43, может не производиться (в соответствии с приложением № 1 к Инструкции

№ 1286).

Особенности принятия решения о стране происхождения товара

и (или) предоставлении тарифных преференций

- Решение о стране происхождения товара и (или) предоставлении тарифных преференций принимается таможенным органом, проводившим таможенную проверку, и подписывается руководителем комиссии по проведению таможенной проверки (должностным лицом уполномоченного подразделения, проводящим камеральную таможенную проверку), уполномоченным начальником таможенного органа на принятие от имени этого таможенного органа решений в области таможенного дела в соответствии с положениями статьи 178 Федерального закона.

Вручение (направление) проверяемому лицу решения о стране происхождения товара и (или) предоставлении тарифных преференций следует осуществлять с учетом пункта 58 Рекомендаций.

- Если таможенная проверка проводилась таможенным органом, не являющимся таможней, в регионе деятельности которой был произведен выпуск товара, то таможенный орган, проводивший таможенную проверку, производит действия, предусмотренные пунктом 57 Рекомендаций.

Особенности принятия решения по классификации товара

- Решение по классификации товара принимается таможенным органом, в регионе деятельности которого производился выпуск товара, и подписывается начальником (заместителем начальника) таможенного органа (в ФТС России – начальником (заместителем начальника) Управления товарной номенклатуры ФТС России) либо лицом, уполномоченным начальником таможенного органа на принятие от имени этого таможенного органа решений в области таможенного дела в соответствии с положениями статьи 178 Федерального закона.

Вручение (направление) проверяемому лицу решения по классификации товара следует осуществлять с учетом пункта 58 Рекомендаций.