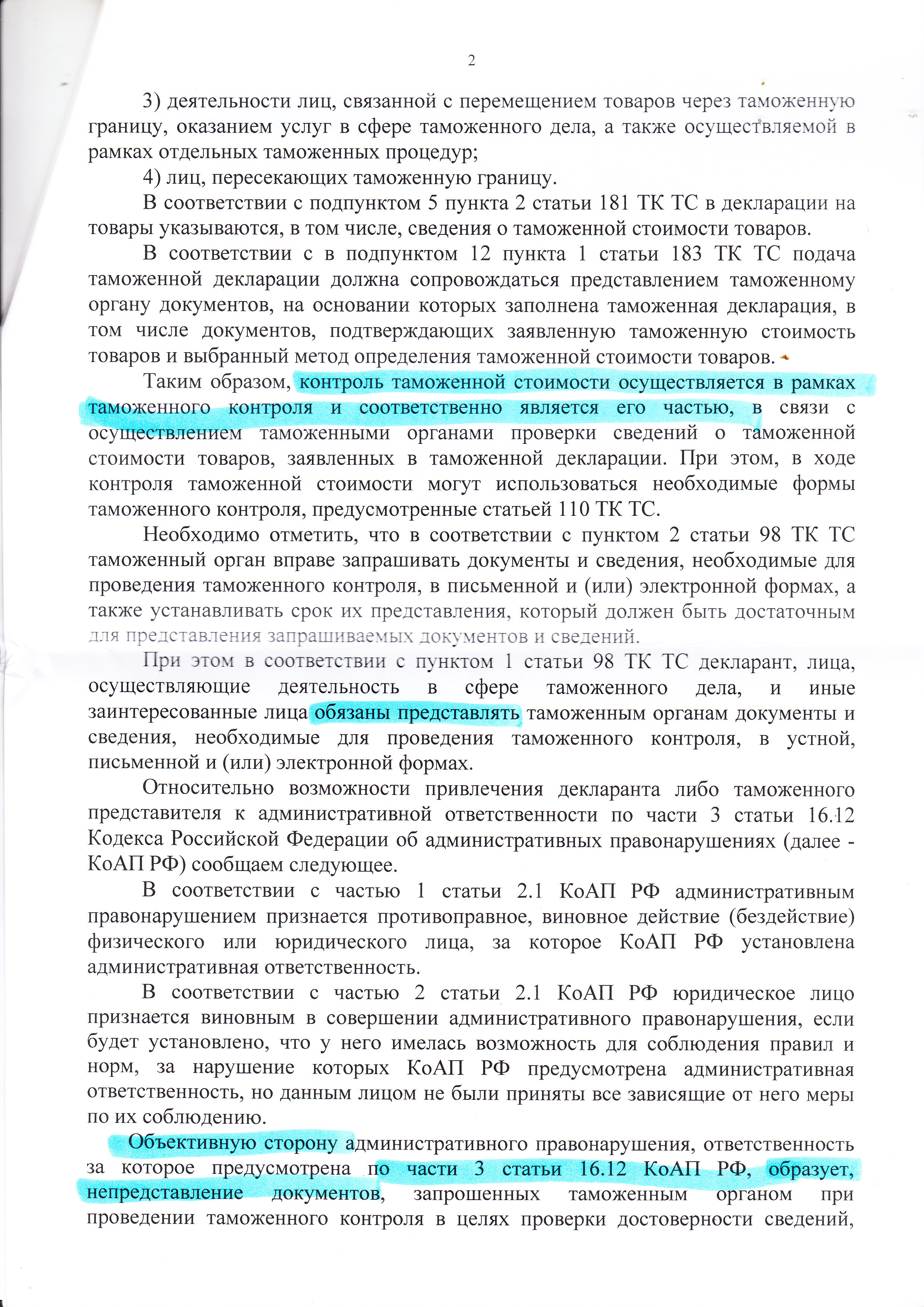

документов и сведений, необходимых для проведения таможенного контроля, в виде предупреждения или наложения административного штрафа на граждан в размере от одной тысячи до двух тысяч пятисот рублей; на должностных лиц – от одной тысячи до десяти тысяч рублей; на юридических лиц – от пятидесяти тысяч до трехсот тысяч рублей.

Положения относящиеся к таможенному контролю описаны в разделе 3 Таможенного кодекса ТС, при этом контроль таможенной стоимости описан в главе 8 ТК ТС как самостоятельный вид контроля.

В статье 66 ТК ТС, указано, что контроль таможенной стоимости товаров осуществляется таможенным органом в рамках проведения таможенного контроля как до, так и после выпуска товаров, в том числе с использованием системы управления рисками.

Сам Порядок осуществления контроля таможенной стоимости товаров устанавливается решение Комиссии Таможенного союза от 20.09.2010 N 376 “О порядках декларирования, контроля и корректировки таможенной стоимости товаров”

То есть можно сделать вывод о том, что применительно к контролю таможенной стоимости установлен особый порядок и контроль таможенной стоимости не является формой таможенного контроля.

Многие участники ВЭД сталкиваются с тем, что таможенные органы, принимают решения о проведении дополнительных проверок таможенной стоимости и истребуют от декларанта огромное количество самых разных документов, устанавливая срок для их предоставления.

Зачастую таможенные органы, предлагают декларанту написать “отказное письмо”, сообщив, что документы по запросу предоставляться не будут, и декларант согласен с корректировкой таможенной стоимости. В обмен на “отказное” письмо таможенный орган обещает сильно не корректировать, поскольку шансы вернуть доначисленные таможней средства через суд или в порядке ведомственного контроля, при наличии “отказного” письма, резко снижаются.

Если отказаться писать “отказное письмо”, то товар выпустят под огромное обеспечение таможенных платежей, и по результатам рассмотрения представленных документов скорее всего отКТСят на сумму гораздо большую, чем при предоставлении “отказного письма”.

Такая ситуация многих устраивает, и получается, что и волки сыты и овцы целы.

НО…!!!! некоторое время назад, в некоторых таможнях страны стали привлекать декларантов к ответственности по части 3 статьи 16.12 КоАП РФ за непредставление документов по запросу в рамках дополнительной проверки таможенной стоимости ДО ВЫПУСКА товара.

Мы понимаем, что согласно КоАП РФ, лицо может быть привлечено к административной ответственности в течении ДВУХ ЛЕТ, с момента совершения правонарушения (непредставления документов в срок установленный в запросе).

То есть те кто писал “отказные” письма, или не представлял документы по запросу (в том числе предоставлял, но частично) являются потенциальными жертвами.

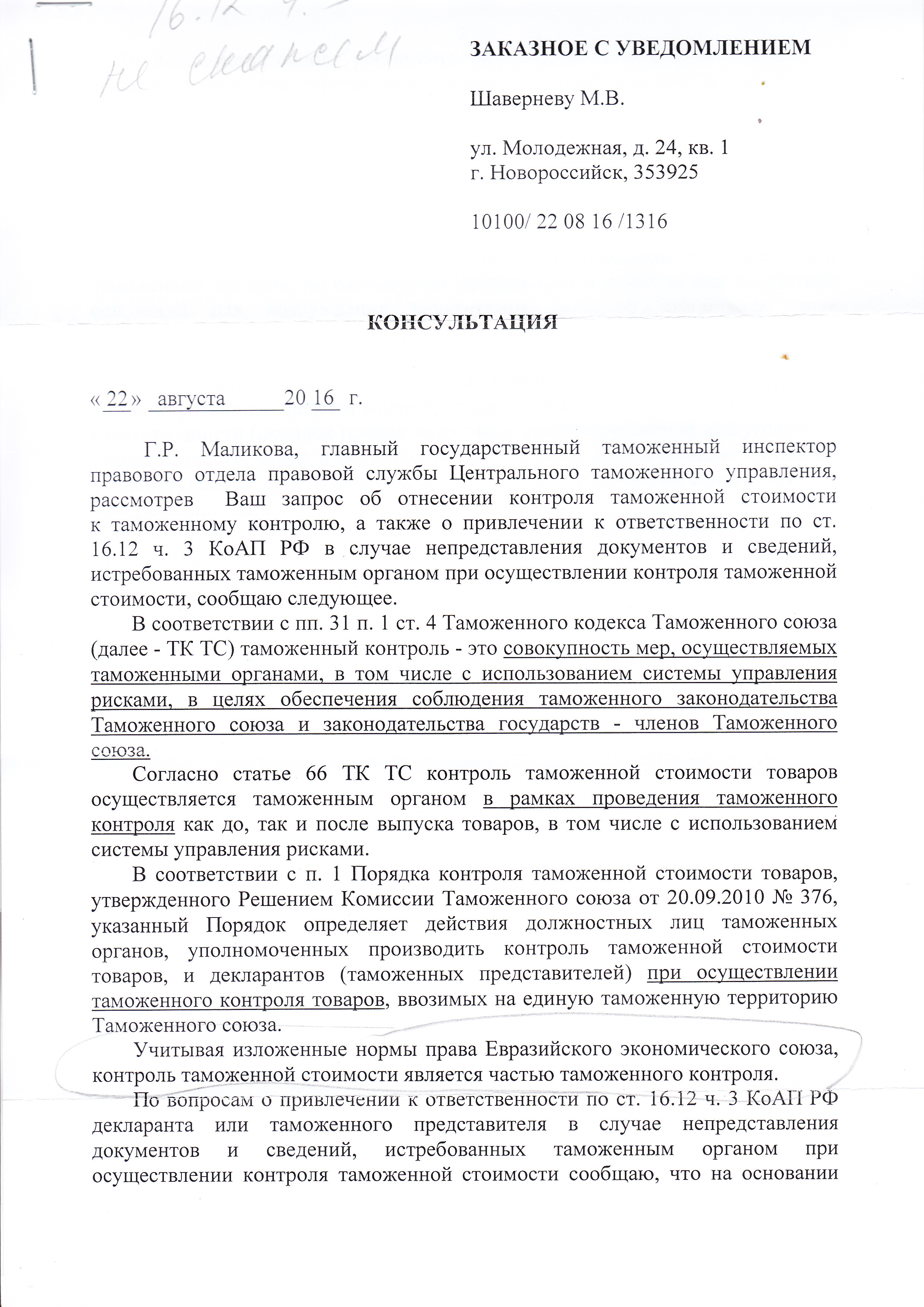

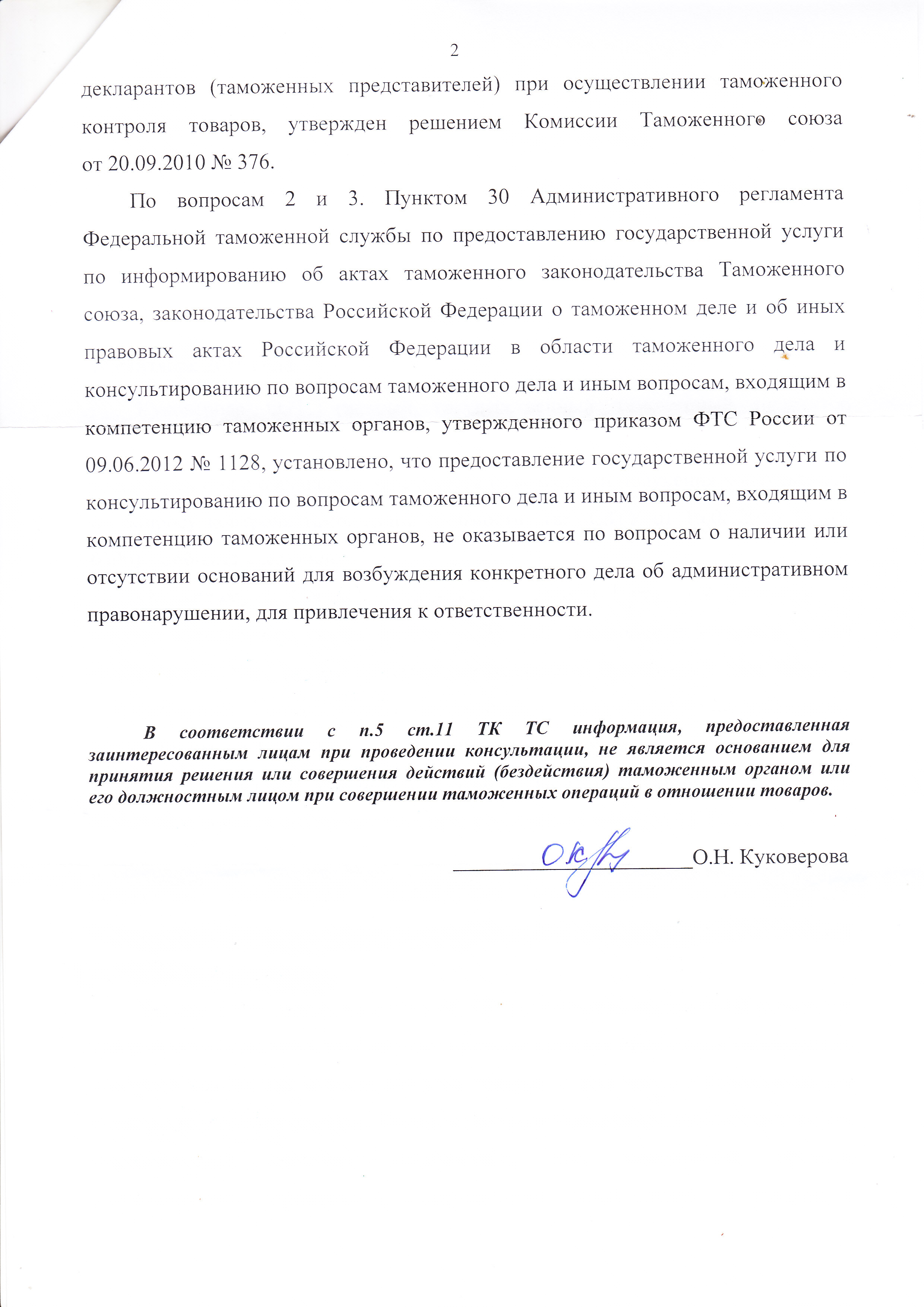

Для разъяснения вопроса о том, является ли контроль таможенной стоимости формой таможенного контроля, за непредставление необходимых для которого установлена ответственность, нами были направлены запросы о консультирвоании во все таможенные управления.

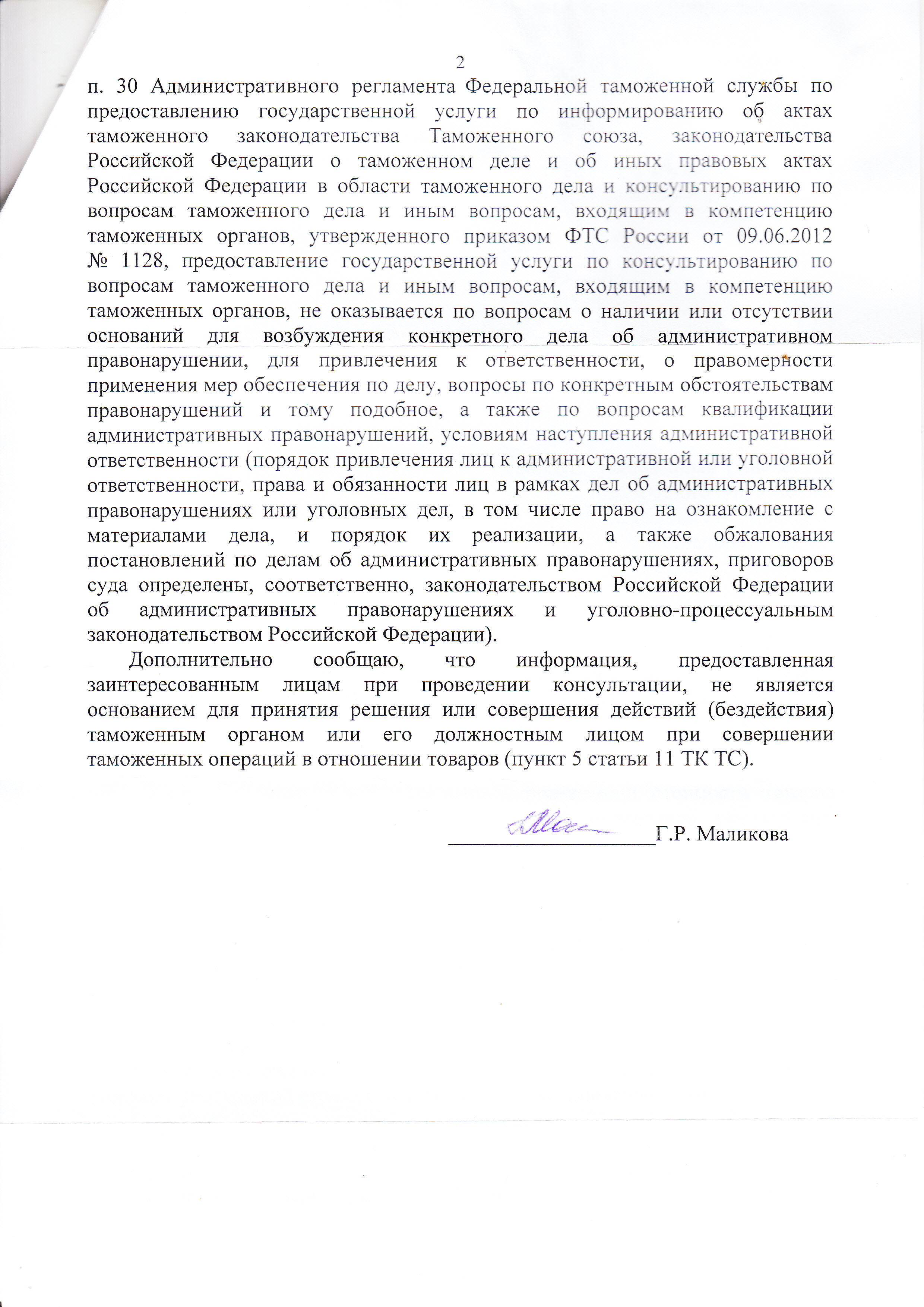

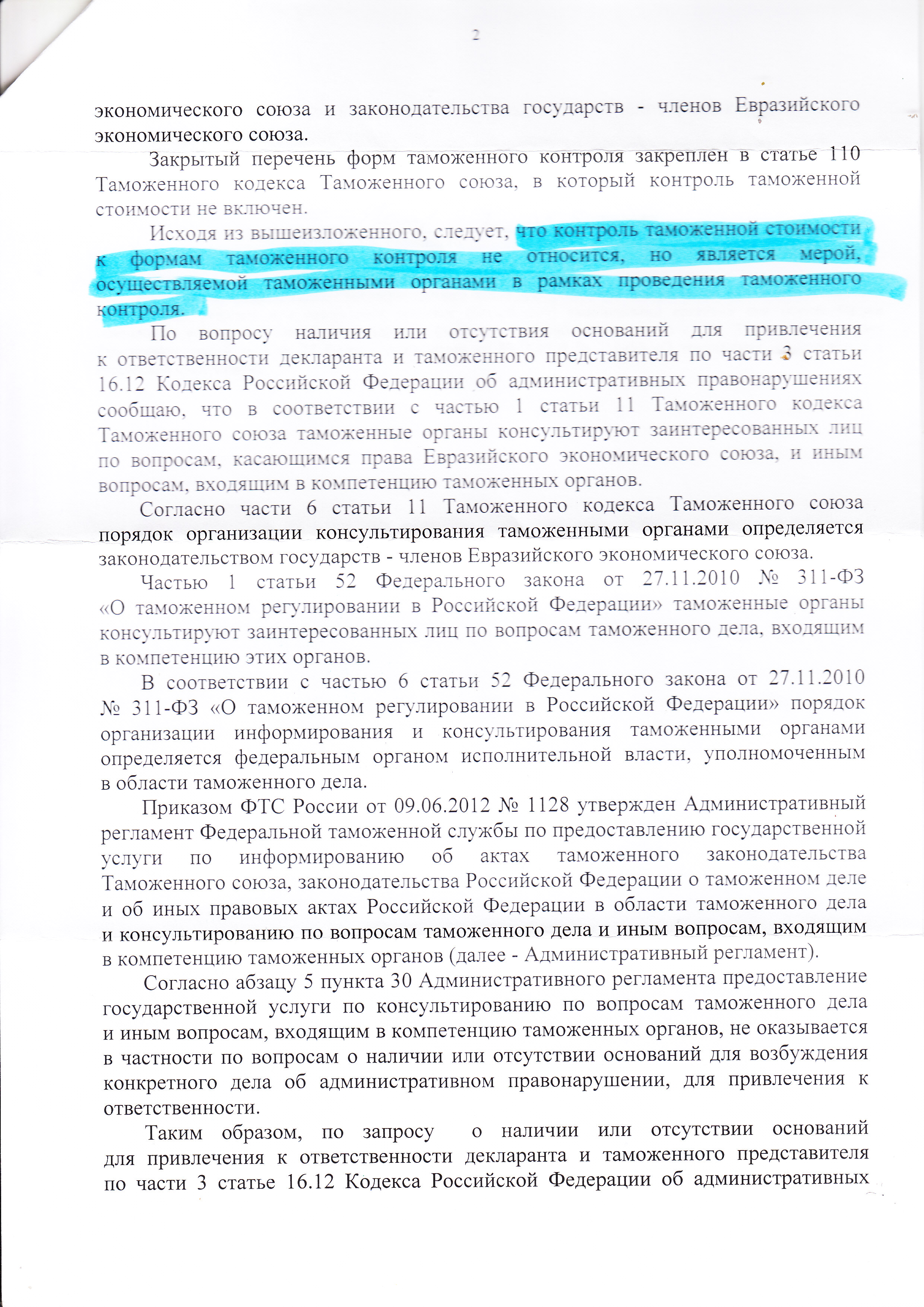

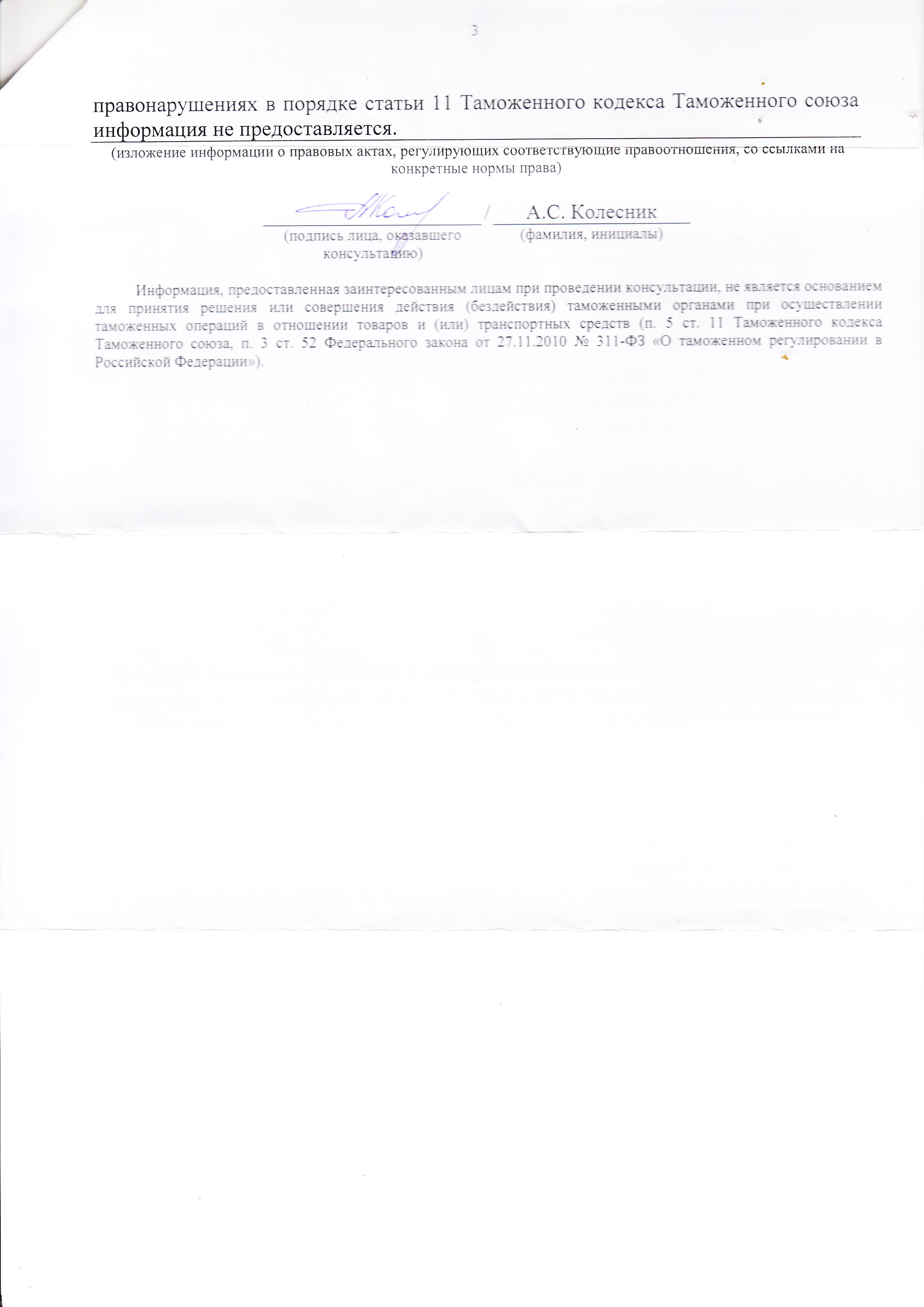

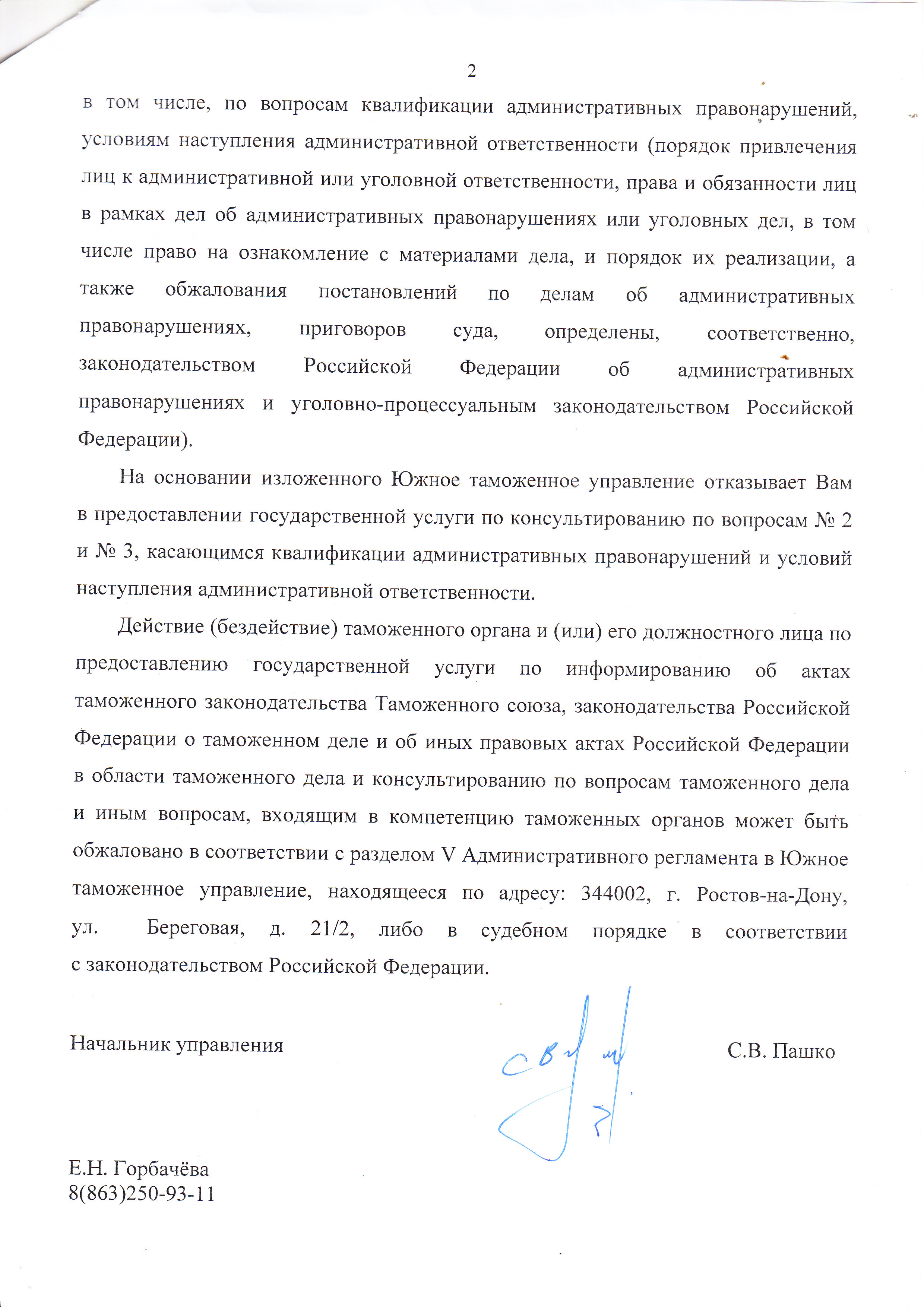

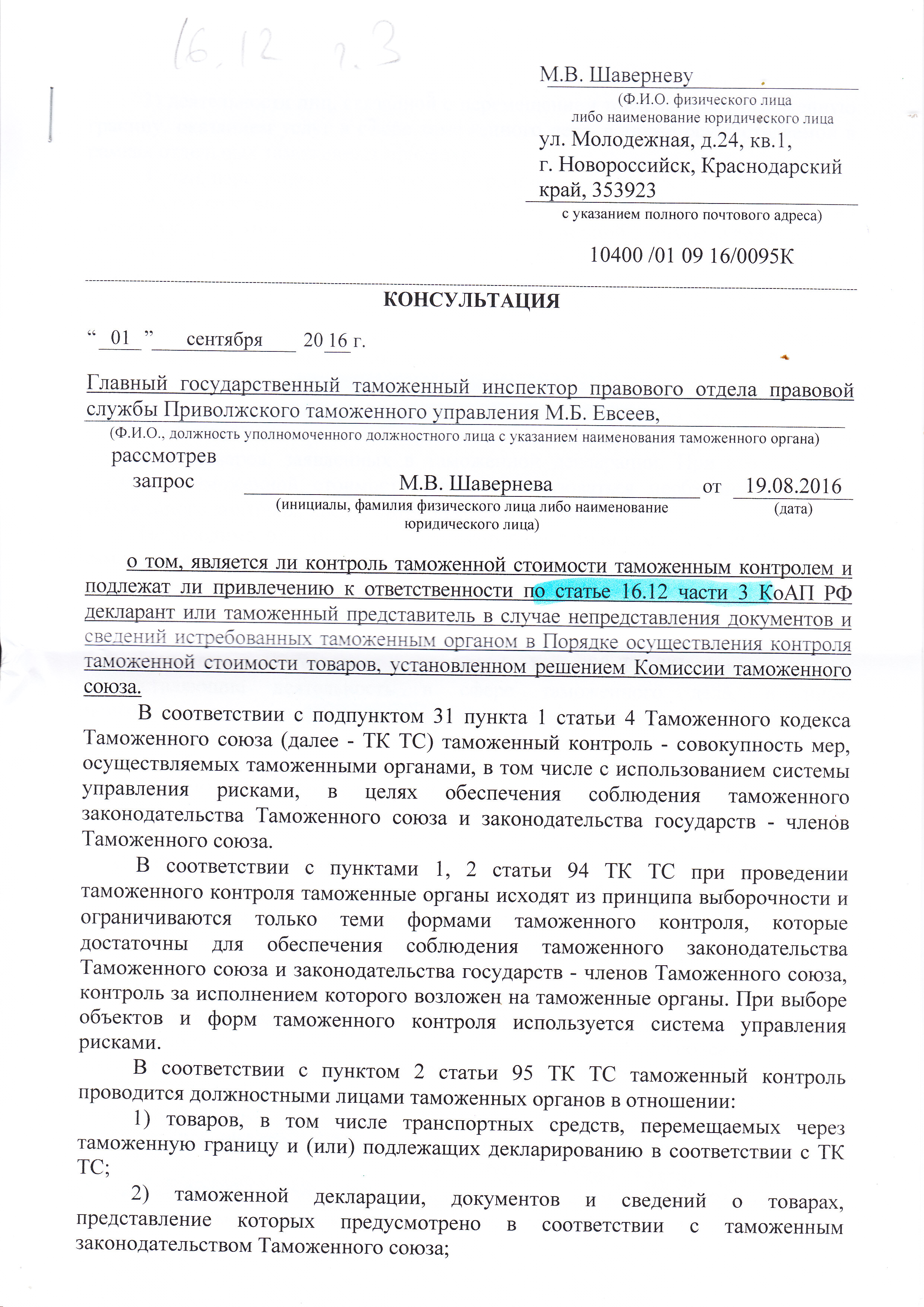

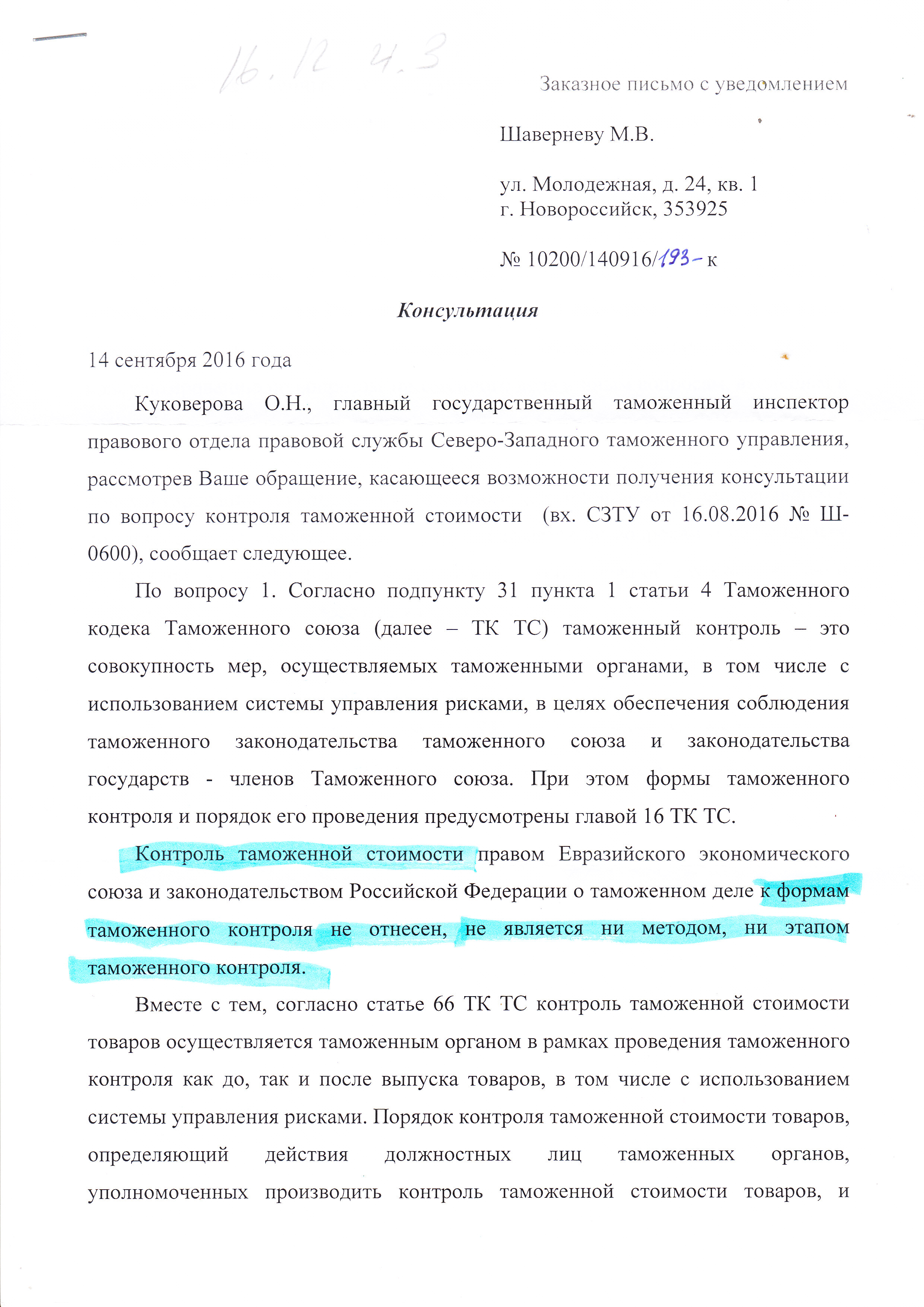

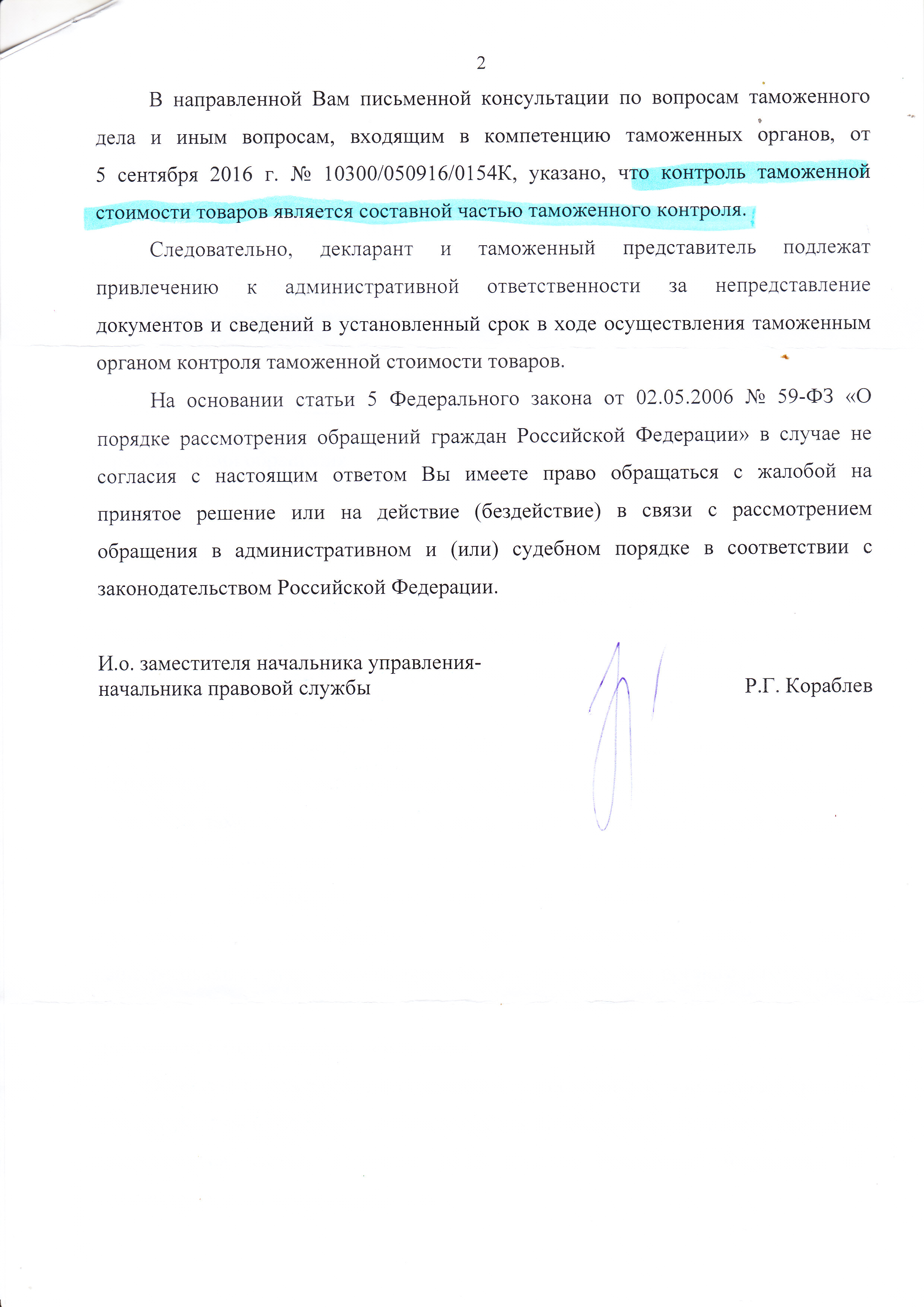

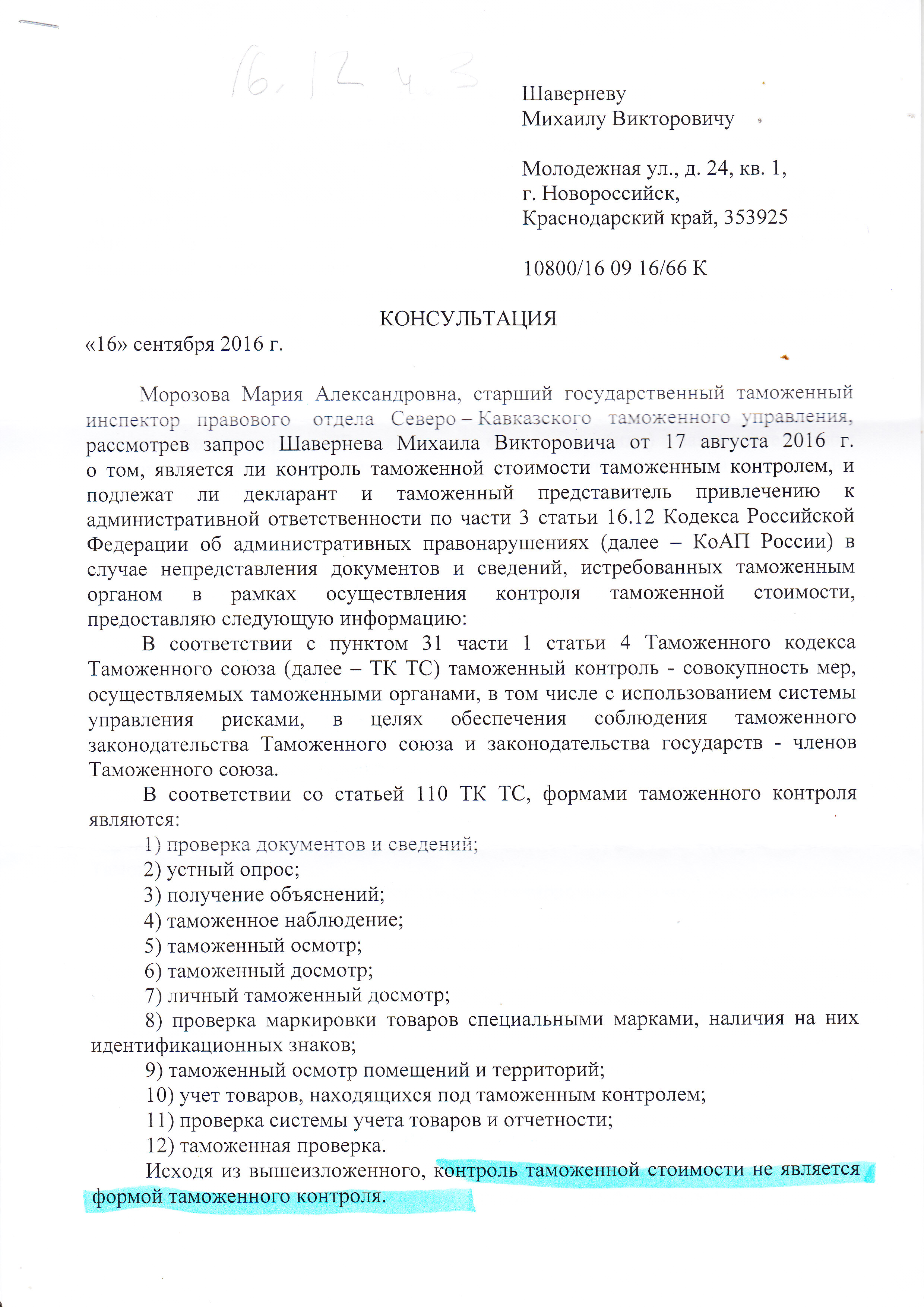

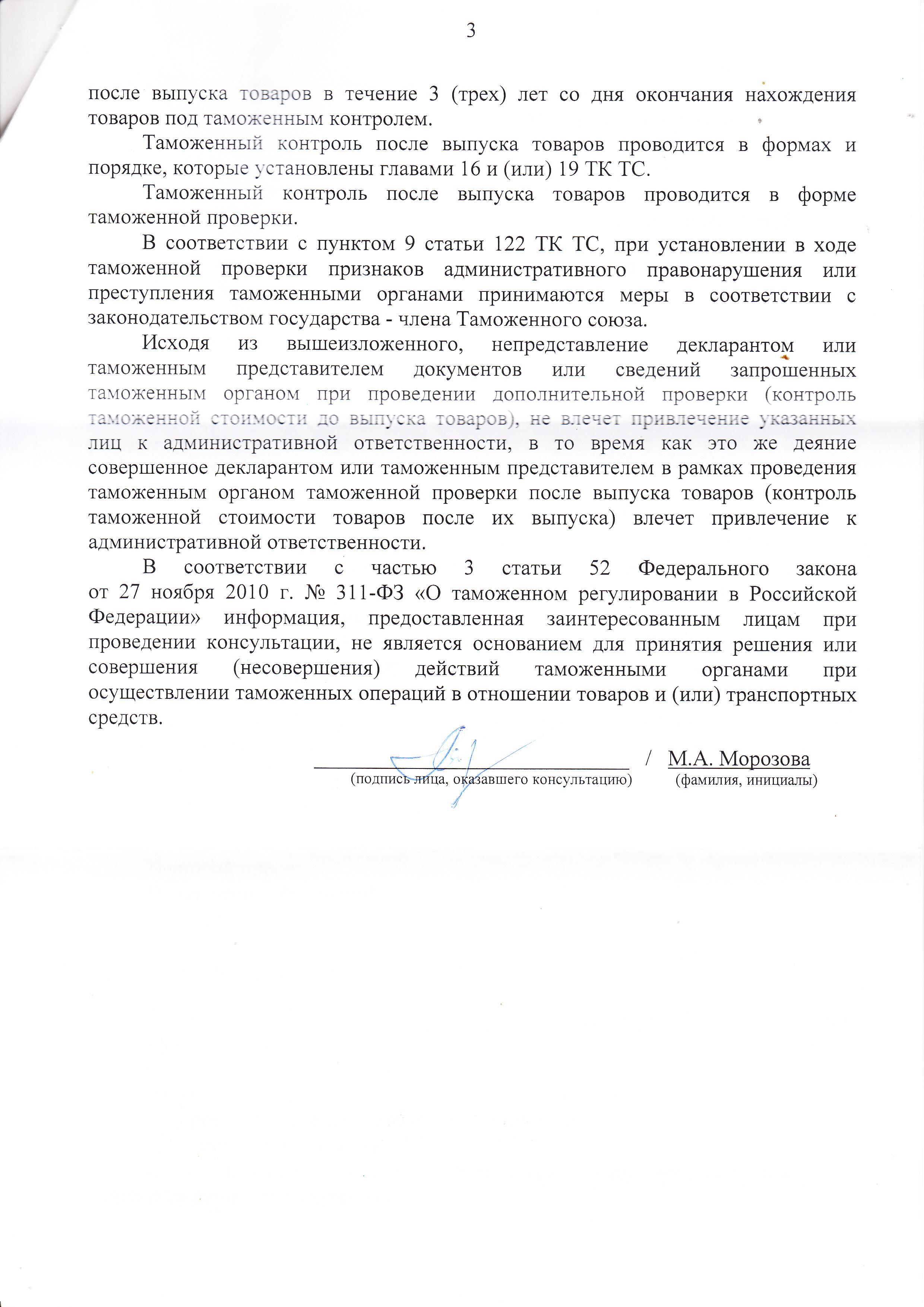

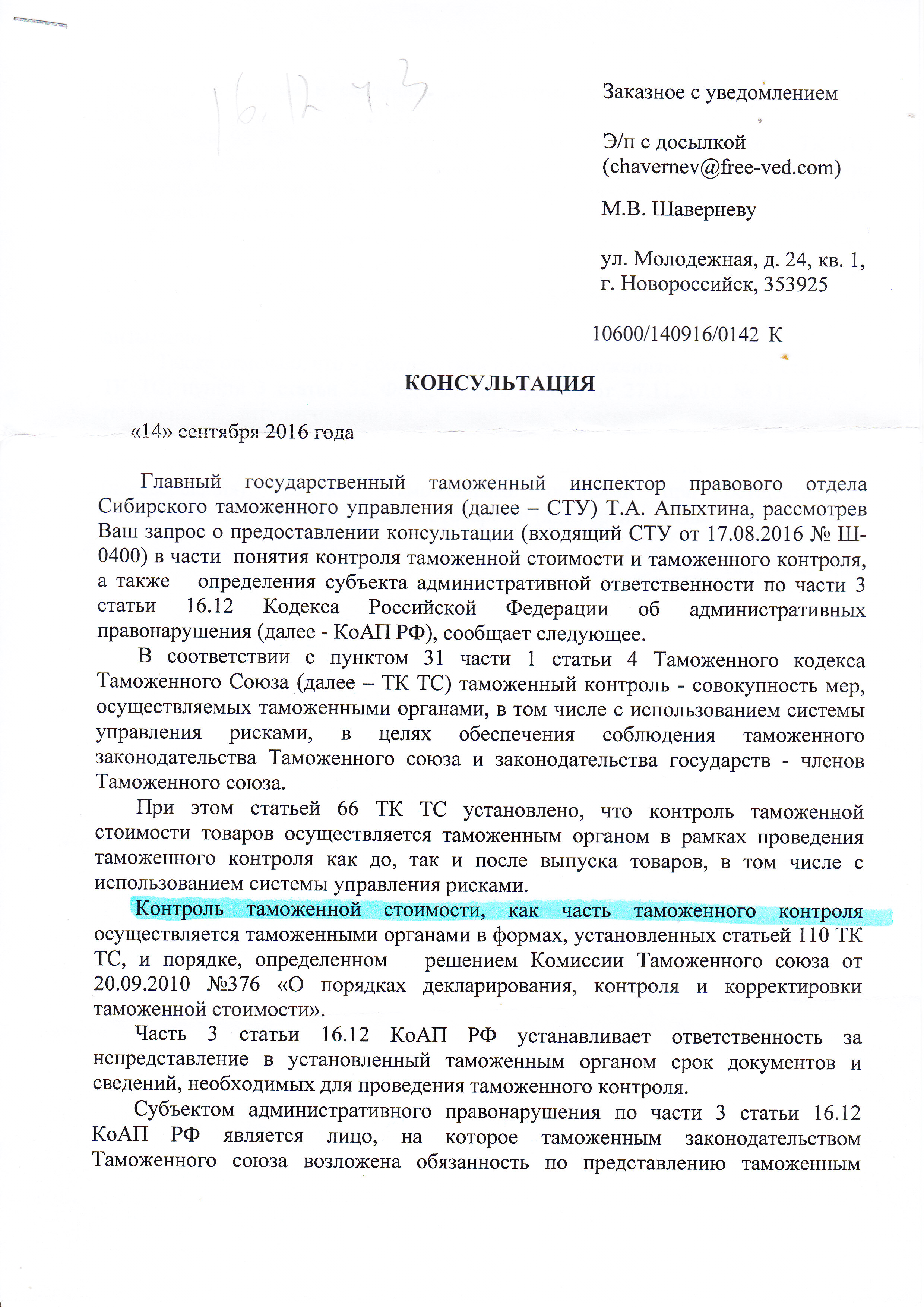

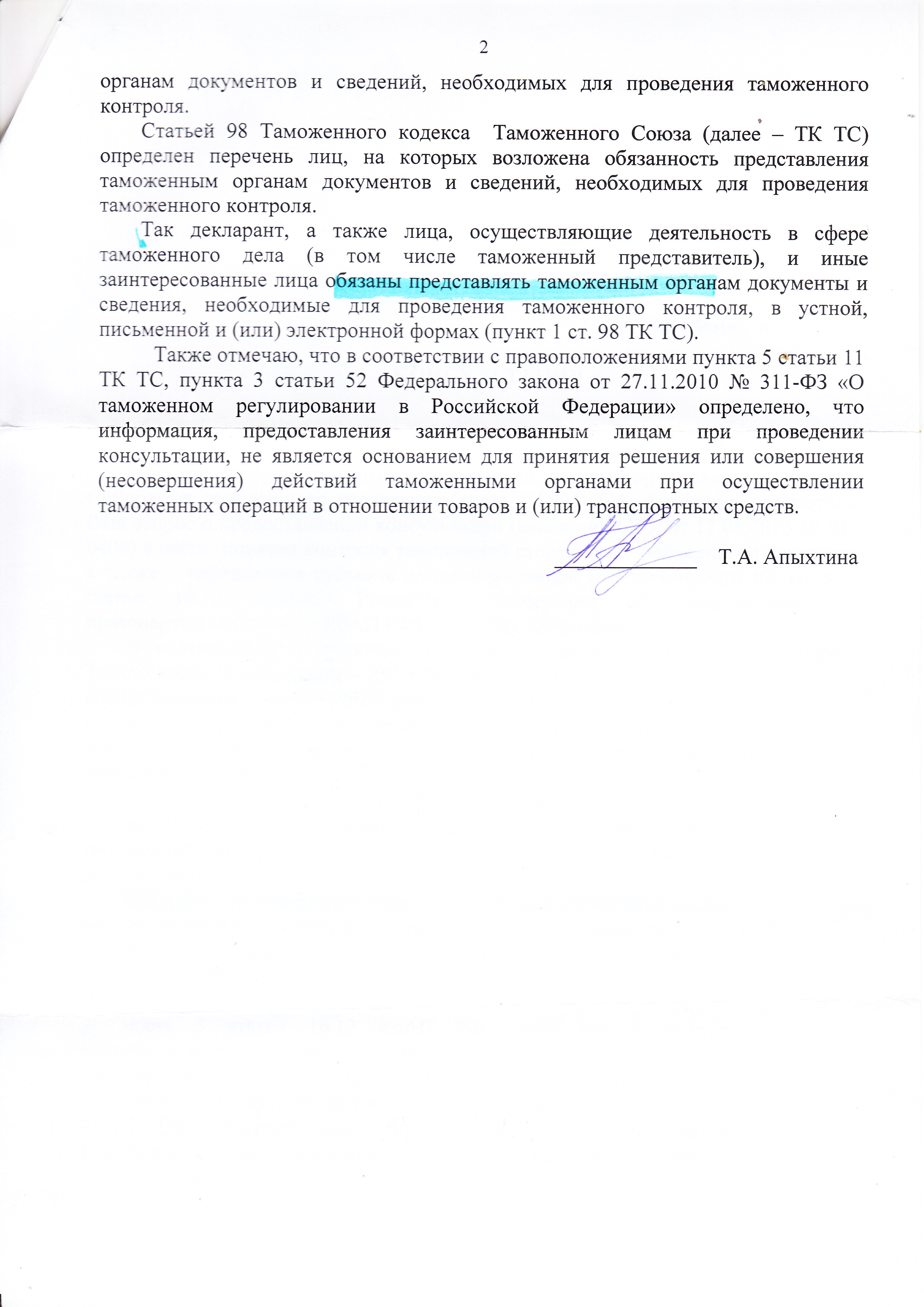

Представляем Вашему вниманию ответы:

Поскольку управления давали разные мотивировки, мы отправили их консультации в ФТС России и получили следующий ответ

Обсудить статью можно на форуме

Возможно Вас заинтересуют статьи: